Перспективы развития свиноводческой отрасли России не так хороши, как

казалось еще недавно. Но сильнейшие выживут. Если докажут, что они

действительно сильнейшие.

Еще совсем недавно свиноводство считалось второй по перспективности отраслью отечественной мясной индустрии. Теперь ситуация может измениться – Россия вступает в ВТО. Это событие на фоне многочисленных старых нерешенных вопросов, а также непрекращающегося обострения ситуации с АЧС наводит на мысль: не станет ли выход на мировую торговую арену последней каплей, которая сведет на нет многолетние усилия по модернизации отрасли? Реализация нескольких свиноводческих проектов уже приостановлена до лучших времен. Что на самом деле произойдет с отраслью?

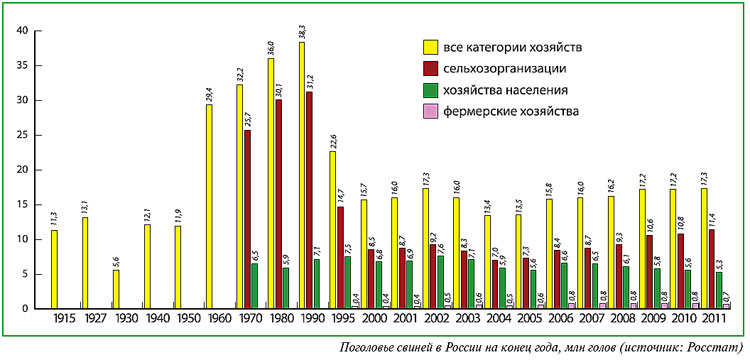

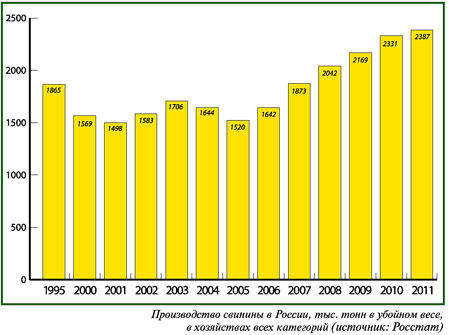

Результаты 2011 года свидетельствуют, казалось бы, о неплохом состоянии российского свиноводства. По информации Росстата, на конец декабря 2011 г. во всех категориях хозяйств числилось 17,3 млн голов свиней, что на 0,7% больше по сравнению с аналогичной датой предыдущего периода. Из них в сельскохозяйственных организациях было 11,4 млн голов, в хозяйствах населения – 5,3 млн, в фермерских хозяйствах и у индивидуальных предпринимателей – 0,7 млн голов. По прогнозам, в 2012 году производство свинины в России увеличится на 8,2% – с 2,4 до 2,6 млн тонн в убойном весе, а в 2013-м – еще на 7,8%.

«Отрасль прибавляет ориентировочно 10% ежегодно, что служит наилучшей иллюстрацией ее состояния», – соглашается Виктор Бирюков, глава группы «Талина», входящей в двадцатку крупнейших российских производителей свинины.

Кроме того, правительством запланирован рост производства свинины на душу населения с 16,1 кг в 2010 году до 28,2 кг в 2020-м. Доля свинины в общей структуре мясных ресурсов должна возрасти с 32 до 37%, а к 2020 году экспорт российской свинины должен достичь 200 тыс. т.

ХОЖДЕНИЕ В РЕГИОНЫ?

Но участники отрасли отмечают крайне неравномерное распределение свиноводческих хозяйств по регионам России. Наибольшее число предприятий сосредоточено в Центральном федеральном округе, и практически все они ориентированы на поставки в Москву. Все это создает в центральном регионе крайне высокий уровень конкуренции. В то же время в ряде районов отрасль развита недостаточно, рынок продолжает испытывать дефицит отечественной продукции.

«По стране развитие рынка крайне неравномерное, есть регионы, где объемы производства значительно выше объемов потребления, и наоборот, – подтверждает директор Института аграрного маркетинга Елена Тюрина. – Существует часть регионов, где производители не могут полностью закрыть потребности местного рынка».

Неудивительно, что те проекты, которые сегодня стартуют, реализуются на Урале и в Сибири, и надо сказать, что эта тенденция наметилась еще в 2009–2010 годах. Помимо этого, развитию региональных рынков способствует и улучшение транспортной логистики. Это дает возможность поставлять товар в более отдаленные регионы. Если несколько лет назад охлажденное мясо можно было перевозить всего на 500–600 км, то теперь возможность доставки возросла до 1200–1500 км.

«Рынок свинины остается высокофрагментированным, где доля крупных производителей составляет не более 30%. Сейчас существуют возможности для консолидации рынка путем слияний и поглощений, и думаю, в ближайшее время мы станем свидетелями таких сделок», – замечает генеральный директор ОАО «Группа Черкизово» Сергей Михайлов.

Консолидация отрасли актуальна еще и потому, что в российском бизнесе только таким образом можно изменить качественный состав участников рынка. Без такого логичного этапа, как приобретение наиболее экономически перспективных предприятий единой структурой, рынок обречен на стагнацию.

Кроме того, развитию отрасли мешают разрозненность этапов производственной цепи и разный уровень их развития. В Европе, к примеру, такие этапы, как забой и выращивание скота, разделены и находятся у разных собственников, тем не менее это не мешает им быть на одинаковом качественном уровне и активно взаимодействовать. В России ничего подобного еще никто не видел. Качество выращивания, убоя, глубокой переработки, логистики и реализации находится на совершенно разных уровнях, и выстроить их в эффективно работающую систему под силу только единому собственнику. Объединение всех производственных этапов в структуру агрохолдинга представляется наиболее логичным вариантом.

СИТУАЦИЯ В ЦЕЛОМ

Вообще, сегодняшние успехи отрасли являются не совсем объективными. Дело в том, что нынешнее стремительное развитие свиноводства – это результат инициативы сверху. Само бизнес-сообщество в массе не готово для работы в АПК. Как показывает практика, ни знаний, ни опыта работы в отрасли у большинства руководителей даже на новых производствах нет. Доля эффективных предприятий колеблется от 30 до 40% от их общего количества. Именно этим можно объяснить тот факт, что современные предприятия не могут гарантировать ни качество продукции, ни стабильность поставок. В отрасли действительно есть компании, работающие на мировом уровне, но работать они начали за несколько лет до начала всеобщего интереса к сельскому хозяйству.

Государственные программы действительно сыграли огромную роль в укреплении продовольственной безопасности страны, но нельзя думать, что они подняли отрасль на качественно новый уровень. Продукция, да и сами предприятия в большинстве случаев остались практически на прежнем месте. Осваивать новые технологии, обучать персонал и грамотно руководить в отрасли могут единицы.

«Сегодня первоочередной задачей отечественной свиноводческой отрасли является не столько наращивание объемов производства, сколько повышение качественной конкурентоспособности продукции», – замечает Елена Тюрина.

Толщина шпика у российской свинины может достигать 4 см вместо положенных 1,5 см. Такой товар не пользуется популярностью у переработчиков, тем более что засаленность продукции – это еще половина проблемы. Гораздо хуже, когда каждая новая партия различается по качеству. Дело в том, что нестабильное качество продукции – фактор, непосредственно влияющий на производительность мясокомбината: каждый раз перенастраивать оборудование и подгонять рецептуры под новую партию не хочет никто. Именно поэтому переработчики предпочитают иностранную «блочку» (блочное мясо глубокой заморозки): ее качество почти всегда стабильно. Нетрудно представить, как это отразится на продовольственной безопасности страны, особенно с учетом вступления России в ВТО.

«Не только старым комплексам нужно пересмотреть свое место на рынке. Нередко и современные свинокомплексы не умеют эффективно использовать свои ресурсы. Мы только начинаем учиться использовать наши преимущества и современные технологии. Отрасли необходимо время, мы не можем стать конкурентоспособными сразу», – говорит руководитель исполкома Национальной мясной ассоциации Сергей Юшин.

С другой же стороны, все это означает, что у российского рынка есть хорошая перспектива развития путем замены неэффективных игроков. И первые результаты этого изменения уже можно видеть.

«В 2011 году поголовье на промышленных сельхозпредприятиях выросло на 1,7%, в то время как в секторе ЛПХ и КФХ наблюдается сокращение поголовья, соответственно растет доля свинины, произведенной на индустриальных предприятиях», – отмечает директор Института аграрного маркетинга Елена Тюрина.

Сегодня именно крупные холдинги производят до 70% всего объема продукции сельхозпредприятий. Вполне можно говорить о том, что идет активный процесс индустриализации отрасли. Если в 2006 году доля сельхозпредприятий составляла 36%, то по итогам 2011 года этот показатель – 56%.

Более того, индустриальное производство имеет отчетливую тенденцию к укрупнению. Если еще несколько лет назад свинокомплекс, рассчитанный на 50 тыс. голов, считался большим, то теперь крупным считается предприятие с содержанием более 100 тыс. животных. И, что очень важно, все эти изменения носят эволюционный органический характер. С чем согласен и генеральный директор ОАО «Группа Черкизово» Сергей Михайлов: «Несмотря на сохраняющуюся значительную долю фермерских, личных подсобных хозяйств и устаревших как морально, так и технически предприятий, в последнее время именно промышленное свиноводство набирает обороты».

СЛАБОЕ ЗВЕНО

Места для ЛПХ и КФХ на мясном рынке России в перспективе практически не останется. Как показывает практика, несмотря на то, что данные формы хозяйств до сих пор производят значительные объемы продукции, их мясо зачастую оказывается невостребованным по причине нестабильного качества. Кроме того, остается нерешенным вопрос, каким образом такую продукцию реализовывать. Доступ на городские рынки, даже если он есть у фермеров, не меняет ситуации. Те, кто производит продукцию, не могут тратить время на продажу своего товара, да и не имеют для этого квалификации. Открытым остается вопрос доставки до места реализации товара и сертификации по качеству. В общем, частное свиноводство в России – скорее способ прокормить семью, чем бизнес. Ожидать, что количество свиней подворного содержания в депрессивных регионах в ближайшее время резко сократится, конечно же тоже нельзя. Но фермерские хозяйства как форма бизнеса однозначно будут вытеснены более эффективными предприятиями.

Тем не менее определенная доля производства за ЛПХ и КФХ закреплена будет на уровне «Стратегии развития мясного животноводства в Российской Федерации на период до 2020 года».

«20% прироста ожидается от «кустарей», которые выращивают животных в ЛПХ – абсолютно неэффективно (конверсия корма в 3–4 раза хуже) и под дамокловым мечом АЧС», – сетует глава группы «Талина» Виктор Бирюков.

Более того, именно на малые формы хозяйствования многие участники отрасли возлагают основную вину за распространение АЧС. Как замечают эксперты, под аббревиатурой ЛПХ часто скрываются хозяйства с содержанием до нескольких тысяч животных, причем без всякого соблюдения ветеринарных и санитарных норм. Задача сокращения численности таких хозяйств уже выходит за рамки экономики и становится вопросом ветеринарной и продовольственной безопасности страны.

Вирус не делает различий между малым бизнесом и агрохолдингами. Вспышки АЧС лишь показывают слабые места отрасли, замечают участники отрасли. «Сегодняшняя ситуация наглядно демонстрирует, кого АЧС «выкашивает» в первую очередь, – комментирует ситуацию Виктор Линник, президент АПХ «Мираторг», крупнейшего производителя свинины в России (см. 43-ю стр.). – Для комплексов, выполняющих все меры ветеринарной безопасности, риски значительно ниже, чем для тех, кто не выполняет».

Современные крупные свинокомплексы – это действительно предприятия с высочайшей степенью защиты, попасть туда стороннему человеку невозможно. Но, как показывает российская действительность, таких предприятий единицы. По большей части российское свиноводство состоит в лучшем случае из переоборудованных предприятий еще советского образца.

Практика показывает, что нельзя одновременно развивать и ЛПХ, и индустриальное производство – для индустриального производства риски слишком велики. Насколько бы хорошо предприятие ни было защищено, полной гарантии безопасности никто дать не может: некоторые заболевания могут передаваться по воздуху на расстояние до 2 км.

В Китае, к примеру, до недавнего времени ставка делалась именно на развитие свиноводства в личных хозяйствах населения, на которые приходилось около 80% общего объема производства. Итогом этой стратегии стала потеря практически половины всего поголовья свиней. Сегодня в стране развернуто индустриальное производство, повсюду строятся фермы на 5–10 тыс. свиноматок.

ВЕТЕРИНАРНЫЙ ФЕОДАЛИЗМ

Представители государственных ветеринарных служб говорят о том, что наряду с несоблюдением рядом хозяйств необходимых санитарных и ветеринарных норм немалую проблему представляет миграция диких кабанов и других животных. Представители бизнеса считают, что дело в другом.

«Причиной является несоблюдение требований ветеринарного законодательства, например перевозка и реализация продукции свиноводства без проведения ветеринарной экспертизы. Другой проблемой остается низкая эффективность госветнадзора на уровне субъектов Российской Федерации», – объясняет ситуацию представитель Национальной мясной ассоциации Евгений Лапинский.

Этот момент отметил и главный ветеринарный врач России Николай Власов. В одном из официальных заявлений он пояснил, что ветеринарная служба не имеет полномочий досматривать машины и пункты приема мяса.

Отсутствие консолидированных действий и единого центра не дает возможности принять действенные меры против АЧС. Решение вопроса упирается в бюрократические и административные проблемы.

«АЧС – это лишь первая ласточка, – уверен Виктор Линник. – Помимо этой болезни, существует еще много других, не менее опасных болезней животных, которые могут появиться в любой момент в таких условиях».

Четыре года назад ветеринарная служба была реформирована и разделена на Россельхознадзор и отдельные ветеринарные службы в регионах, что привело к потере контроля над эпизоотической ситуацией в России. С тех пор на территории страны существует более 90 независимых друг от друга ветеринарных служб, которые зачастую даже не имеют средств на организацию необходимых мер. Устройство государственной ветеринарной службы таково, что ее местным органам просто невыгодно проводить противоэпизоотические мероприятия до тех пор, пока ситуация не касается их региона, каждый регион сам решает, какие меры ему принимать и когда.

«В настоящий момент реальных рычагов влияния на региональные ветеринарные службы у Россельхознадзора нет, а значит, нет возможности навести порядок в одном регионе при наличии бардака в соседнем. Перенос заболевания с территории одного региона в другой – это вопрос времени», – замечает президент АПХ «Мираторг» Виктор Линник.

Проблема давно вышла за рамки устранения вируса в отдельно взятом регионе. Ситуация вызывает беспокойство в самых верхних эшелонах власти. Проблема ветеринарного контроля – системная, ее решение кроется не в устранении проблем в какой-либо одной области, а в целенаправленной модернизации отрасли в целом. Ветеринарный контроль – это не сиюминутные мероприятия, это механизм, который отлаживается годами. Создать его за пару месяцев не получится. Чтобы переломить ситуацию, необходимо взаимодействие Россельхознадзора с другими структурами, решить проблему силами одного ведомства не получится.

С такой постановкой вопроса согласен и представитель Национальной мясной ассоциации Евгений Лапинский: «Существующее положение дел может спасти лишь немедленное начало системной и долгосрочной работы государства по борьбе с АЧС на всех уровнях власти. Важнейшей частью комплекса мер по борьбе с распространением АЧС сегодня является скорейшее принятие государственной федеральной программы по ликвидации АЧС».

Нынешняя ситуация с АЧС непосредственно сказывается на инвестиционной привлекательности свиноводства. Невозможно инвестировать сотни миллиардов в развитие сельского хозяйства и одновременно с этим сокращать численность ветеринаров.

Кроме того, ряд российских предприятий сегодня мог бы экспортировать продукцию, и для них ситуация с АЧС – практически прямой запрет на торговлю: любое государство может вполне обоснованно заявить о недопустимости попадания российской продукции на свою территорию, мотивируя тем, что не хочет допустить переноса заболевания.

ВТОржение

Вообще, внятного ответа на вопрос, зачем Россия вступает в ВТО, ни у бизнес-сообщества, ни у чиновников нет. Что же касается влияния данного шага на российское свиноводство, то здесь игроки рынка как никогда единодушны. В лучшем случае отрасль просто ничего не выиграет, в худшем – инвестиционная привлекательность понизится, а ряд предприятий не выдержит конкуренции с западными производителями.

«Первые серьезные инвестиции в свиноводство начались 5–6 лет назад. Сейчас отрасль не готова к резким изменениям, тем более к таким, как присоединение к ВТО», – говорит руководитель исполкома Национальной мясной ассоциации Сергей Юшин.

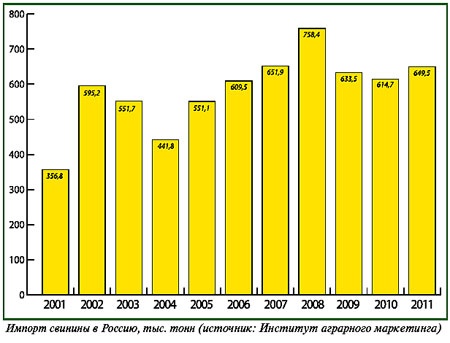

Основную озабоченность отечественных производителей свинины вызывает факт снижения пошлины на ввоз живых свиней с 40 до 5%. Подобный прецедент уже имел место в недавнем прошлом, когда с 2007 по 2009 год действовала 5-процентная пошлина на живых свиней. Объем импорта живых свиней начиная с 2007 г. удваивался ежегодно и к 2009 году вырос почти в 4 раза, превысив 116 тыс. тонн в убойном весе. По информации Национального союза свиноводов, тогда в Россию было завезено около 1,2 млн голов, что в итоге в 2010 году привело к снижению среднегодовых цен на свинину на 10 руб. за килограмм. Запланированное снижение пошлин до 5% произведет аналогичный эффект. К тому же ввоз живых свиней практически не ограничен количеством животных, выращиваемых в потенциальных странах-экспортерах. Так, например, в Германии производится порядка 47 млн голов, в Польше 20 млн, в ЕС в целом 260 млн голов на убой – этого хватит, чтобы вытеснить все российское свиноводство.

С такой оценкой предстоящих событий согласны не все участники рынка. «Паниковать рано, – считает Виктор Бирюков, – импорт «живка» сопряжен с огромными сложностями транспортировки, вдобавок у нас острая нехватка высокотехнологичных боен. А некоторое ужесточение конкуренции выдавит с рынка неэффективных производителей, которые благодаря господдержке не заботились о модернизации своих устаревших производств, а заодно подвергали всю отрасль угрозе АЧС».

С Виктором Бирюковым согласен Сергей Михайлов, замечающий, что после вступления России в ВТО конкуренция на внутреннем рынке будет нарастать и постепенно малоэффективные производства освободят дорогу более эффективным. Но если в птицеводстве этот процесс будет идти быстрее, то в свиноводстве – медленнее. Что же касается потребителей, то для них вступление в ВТО – благо, так как цена на продукцию снизится.

Впрочем, вопрос о выигрыше потребителей имеет множество нюансов. Если в первое время выигрыш и случится, то по причине притока дешевого импортного мяса. Что же касается даже среднесрочной перспективы, то привязка российского потребителя к колебаниям мировых цен на мясо – весьма сомнительная по своей полезности перспектива. Кроме того, снижение цен приведет к снижению доходности свиноводства и к краху ряда отечественных предприятий. А как отреагирует на это рынок, нетрудно себе представить. Несомненно, что в первую очередь под удар попадут неэффективные предприятия, но и они способны поколебать и без того невысокое мнение инвесторов о российском АПК.

Вполне можно ожидать, говорится в исследовании Национального союза свиноводов, что перемены, связанные с вступлением России в ВТО, приведут к увеличению сроков окупаемости свиноводческих проектов с 8 до 12 лет. Более того, ряд инвестиционных программ может быть вообще остановлен.

«Отрасль уже отреагировала на эту информацию остановкой нескольких крупных проектов. С учетом существующей ситуации мы можем говорить, что для новых предприятий свиноводческой отрасли вхождение на рынок станет еще более проблематичным. Им придется конкурировать не только с уже действующими отечественными предприятиями, но и с возросшим импортом. Это многократно снизит внимание к отрасли со стороны потенциальных инвесторов», – говорит директор Института аграрного маркетинга Елена Тюрина.

По предварительным оценкам, работающие на сегодняшний день предприятия обеспечат рост российского производства свинины еще в течение 2 лет, но с 2014 года в отрасли вполне возможна стагнация. В худшем же варианте развития событий произойдет снижение производства свинины.

Во всяком случае, изменения произойдут не сразу, у рынка будет время перестроиться под новые условия игры. И здесь основную роль сыграет уровень развития отрасли. Скорее всего именно сегодня наступает то время, когда участники рынка смогут продемонстрировать, насколько эффективно они управляют компаниями в условиях открытой экономики.

Николай Немчинов

Источник: журнал «Аграрное обозрение», №1 2012 год