Артем Елисеев, эксперт-аналитик

Как известно, зерноуборочные комбайны бывают прицепными и самоходными.

Прицепные зерноуборочные комбайны на практике не нашли широкого

распространения, поэтому в настоящей статье будут рассмотрены

исключительно самоходные зерноуборочные комбайны.

Зерноуборочные комбайны различаются между собой не только по технологическому признаку (клавишные и роторные), но и разделяются на классы по производительности.

В настоящее время нет четких критериев, по которым зерноуборочные комбайны относятся к тому или иному классу. Однако одним из основных показателей для определения классности служит пропускная способность. Тем не менее, только по одному показателю определить классность зерноуборочного комбайна невозможно, именно поэтому следует оценивать и такие показатели, как площадь очистки, объем бункера комбайна, мощность силового агрегата и масса (таблица 1).

Рынок зерноуборочной техники в Российской Федерации считается одним из самых перспективных в мире. Потенциал роста спроса на комбайновую технику очень высок, что привлекает в страну большое количество крупнейших иностранных производителей. На сегодняшний день отечественное производство, хотя оно в данной отрасли долгое время пребывало в упадке, а теперь ведет острую борьбу с зарубежными конкурентами, по-прежнему является основным поставщиком комбайнов российскому сельхозтоваропроизводителю, занимая более 60% рынка.

Основными драйверами роста рынка зерноуборочных комбайнов являются:

- большие возможности увеличения площадей пашни, посевов зерновых, зернобобовых и масличных культур;

- рост урожайности и объемов производства зерновых, зернобобовых и масличных культур;

- существующий парк зерноуборочных комбайнов и их низкая готовность к проведению агротехнологических работ вследствие физического и морального износа;

- внедрение современных ресурсо- и энергосберегающих технологий;

- рост инвестиций в сельскохозяйственное производство;

- государственная поддержка сельскохозяйственного производства, технической и технологической модернизации.

СОСТОЯНИЕ ЗЕРНОВОЙ ОТРАСЛИ

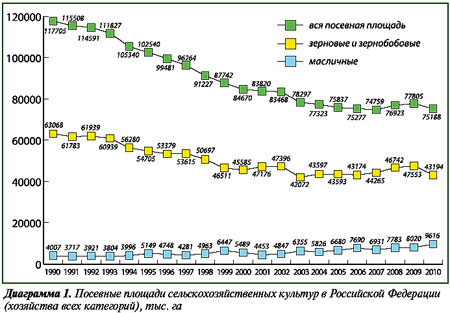

В 1990 году посевные площади в Российской Федерации составляли 117705,16 тыс. га, в том числе 63067,83 тыс. га зерновых и зернобобовых культур и 4007,41 тыс. га масличных культур.

За период с 1990 по 2010 год посевная площадь сельскохозяйственных культур сократилась на 36,12%, или на 42517 тыс. га, в том числе зерновых и зернобобовых культур – на 31,5%, или на 19874 тыс. га. Между тем за тот же период площадь посевов масличных культур увеличилась в 1,4 раза и составила 5608 тыс. га.

За последнее десятилетие (с 2000 по 2010 год) тенденция снижения посевных площадей сельскохозяйственных культур в Российской Федерации сохранилась (диаграмма 1). Так, за период с 2000 по 2010 год посевная площадь сельскохозяйственных культур в хозяйствах всех категорий сократилась на 11,2%, или на 9482 тыс. га. Следует отметить, что сокращение площадей происходило и в период 2009–2010 годов и составило 3,4%, или 2618 тыс. га.

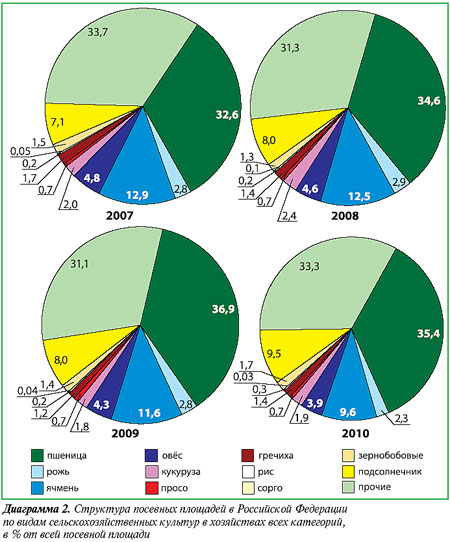

Анализ структуры посевных площадей в Российской Федерации по видам сельскохозяйственных культур, уборку которых осуществляют зерноуборочными комбайнами, в хозяйствах всех категорий в период с 2007 по 2010 год показывает, что наибольшую долю имеет пшеница и составляет от 32,6% в 2007 году (минимальное значение за исследуемый период) до 36,9% в 2009 году (максимальное значение).

Доля посевов ячменя за исследуемый период достигала максимального значения в 2007 году и составляла 12,9% от всей посевной площади, а в 2010 году она составляла 9,6%. Другие зерновые культуры занимают менее 5% от общей посевной площади. Так, по итогам 2010 года в структуре посевов доля овса составила 3,9%, кукурузы – 1,9%, гречихи – 1,4%, проса – 0,7%, риса – 0,3%, а зернобобовых – 1,7% (диаграмма 2).

Между тем анализ структуры посевных площадей в Российской Федерации показывает тенденцию увеличения доли посевов подсолнечника в общей посевной площади. Так, за период с 2007 по 2010 год этот показатель вырос с 7,1% в 2007 году до 9,5% в 2010 году. Примечательно, что в кризисный период 2008–2009 годов доля посевов подсолнечника оставалось на неизменном уровне 8,0%.

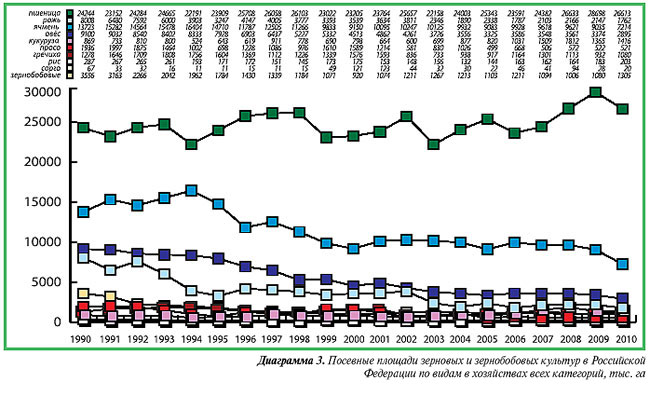

На диаграмме 3 приведена динамика посевных площадей в Российской Федерации по видам сельскохозяйственных культур в хозяйствах всех категорий. За период с 1990 по 2010 год посевные площади пшеницы увеличились на 9,8%, или на 2369 тыс. га. Также увеличились посевные площади кукурузы – на 62,8%, или на 546 тыс. га.

В то же время посевные площади прочих зерновых и зернобобовых культур снизились на 22953 тыс. га.

Так, площади посевов ржи сократились более чем на 78%, или на 6246 тыс. га, ячменя – более чем на 47,4%, или на 6509 тыс. га, овса – на 68,2%, или на 6204 тыс. га, посевные площади под просо сократились более чем на 73,1%, или на 1415 тыс. га, под гречиху – на 15,5%, или на 198 тыс. га, под рис – на 29,1%, или на 83 тыс. га, под сорго – на 70,1%, или на 47 тыс. га. Посевные площади под зернобобовые за исследуемый период сократились на 63,3%, или на 2251 тыс. га (диаграмма 3).

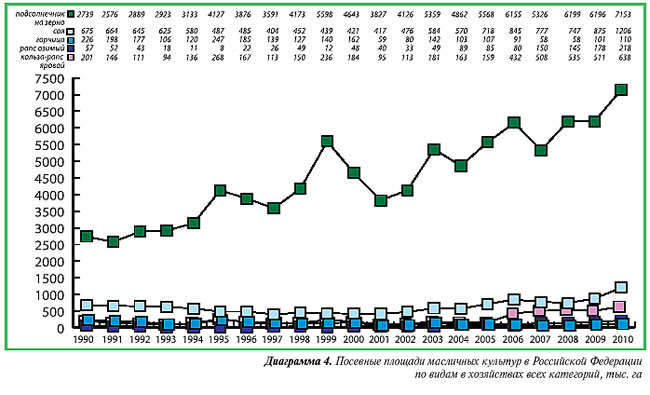

Между тем анализ динамики посевных площадей масличных культур в Российской Федерации по видам в хозяйствах всех категорий в целом показал тенденцию увеличения. Так, за 1990–2010 годы площади посевов подсолнечника увеличились более чем в 1,6 раза, или на 4414 тыс. га, рапса озимого – более чем в 2,8 раза, или на 161 тысячу гектаров, рапса ярового – более чем в 2,2 раза, или на 438 тыс. га (диаграмма 4).

За исследуемый период – с 1990 по 2010 год – посевы горчицы в хозяйствах всех категорий уменьшились на 51,4%, или на 116 тыс. га.

На другой фактор роста рынка зерноуборочных комбайнов – урожайность сельскохозяйственных культур – следует обратить более пристальное внимание, так как он влияет на выбор зерноуборочного комбайна в зависимости от производительности и экономической целесообразности.

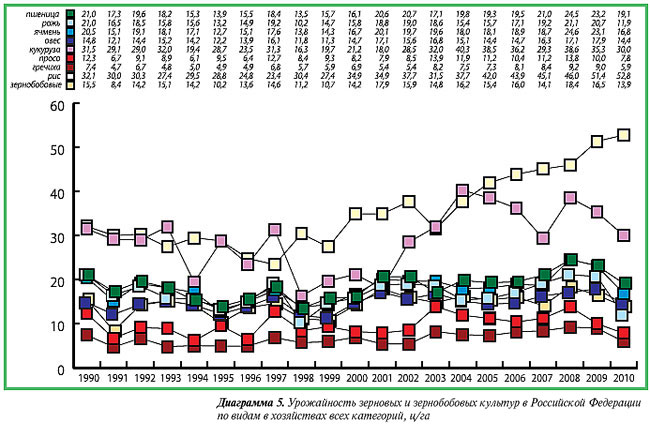

Данные по урожайности зерновых и зернобобовых культур в Российской Федерации по видам в хозяйствах всех категорий приведены на диаграмме 5. Так, анализ динамики урожайности за период с 1990 по 2010 год не показывает значительных изменений от среднего тренда, кроме явно прослеживающегося увеличения урожайности риса – от 32,1 центнера с одного гектара убранной площади в 1990 году до 52,8 центнера с одного гектара убранной площади в 2010 году.

Кроме того, нельзя не заметить скачкообразную тенденцию урожайности кукурузы на зерно: в 1990 году она составила 31,5 центнера с одного гектара убранной площади, минимальное значение показателя было зарегистрировано в 1998 году – на уровне 16,3 ц/га, а максимальное значение показателя зафиксировано по итогам 2004 года – 40,3 ц/га (диаграмма 5).

В общем и целом средняя урожайность зерновых и зернобобовых культур в Российской Федерации в хозяйствах всех категорий имеет устойчивую тенденцию роста. Так, если средняя урожайность в период с 1990 по 2000 год составляла 15,8 центнера с одного гектара убранной площади, то в период с 2000 по 2010 год увеличилась на 22,8%, или на 3,6 ц/га, и составила 19,4 ц/га.

Следует отметить, что максимальная урожайность зерновых и зернобобовых культур в период с 1990 по 2010 год была отмечена в 2008 году и составила 23,8 центнера с одного гектара, между тем минимальное значение отмечено в 1998 году – 12,9 центнера с одного гектара.

Урожайность пшеницы в Российской Федерации в целом за период с 1990 по 2010 год имеет тенденцию увеличения. Так, за период с 1990 по 2000 год она составляла 16,8 центнера с одного гектара, а с 2000 по 2010 год выросла на 19,6%, или на 3,3 центнера с одного гектара. Аналогичная тенденция прослеживается по другим зерновым культурам – ржи, ячменю, овсу.

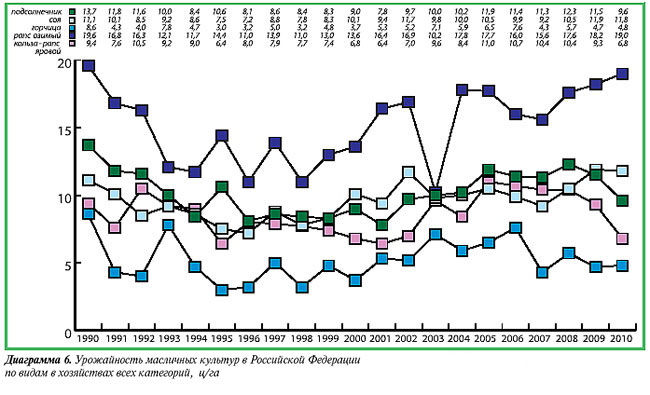

Анализ динамики урожайности масличных культур в Российской Федерации в хозяйствах всех категорий в период с 1990 по 2010 год показывает в целом сохранение показателя в среднем диапазоне 9,5–10,5 центнера с одного гектара. Средняя урожайность масличных культур за исследуемый период составила ровно 10 ц/га.

С помощью диаграммы 6 можно проследить, что наибольшая урожайность масличных культур, в том числе подсолнечника (13,7 ц/га), горчицы (8,6 ц/га), рапса озимого (19,6 ц/га), отмечена в 1990 году.

Непосредственно на результат сельскохозяйственного производства – валовой сбор, в частности при возделывании зерновых и зернобобовых культур, влияют рассмотренные ранее факторы: посевная площадь и урожайность, а также технические и технологические характеристики уборочной техники.

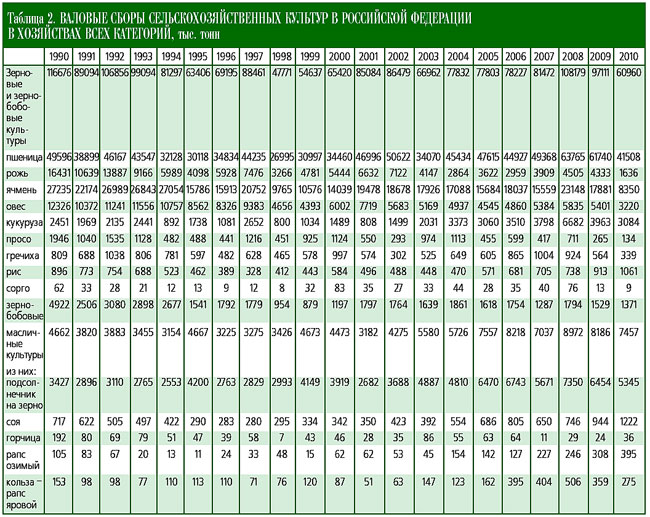

Анализ динамики валового сбора зерновых и зернобобовых культур в Российской Федерации в хозяйствах всех категорий за период с 2000 по 2010 год показал в целом тенденцию роста (диаграмма 7). В среднем за исследуемый период он составил 80503 тыс. тонн.

Максимальный валовой сбор зерновых и зернобобовых культур в Российской Федерации в хозяйствах всех категорий за указанный период зафиксирован по итогам 2008 года и составил 108179,03 тыс. тонн при средней урожайности 23,8 ц/га.

Минимальное значение валового сбора за исследуемый период было отмечено в 2010 году и составило 60959,6 тыс. тонн при средней урожайности 18,3 ц/га, что меньше максимального значения 2008 года на 43,6%, или на 47219 тыс. тонн. Основной причиной крайне низкого валового сбора явились аномально жаркие погодные условия, длившиеся на протяжении всего вегетационного периода.

Валовые сборы зерновых, зернобобовых и масличных культур в Российской Федерации по видам сельскохозяйственных культур в хозяйствах всех категорий приведены в таблице 2.

По прогнозам экспертов, объем валового сбора зерна в весе после доработки в 2011 г. составит 87–90 млн тонн. С учетом переходящих остатков на начало сезона (22,4 млн тонн) и объема внутреннего потребления (70 млн тонн) экспортный потенциал 2011/2012 сельскохозяйственного года составляет 20–25 млн тонн.

Направления экспорта – традиционные: Египет (21%), Турция (15%), ЕС (11%). Таким образом, российское зерно вернулось на свои традиционные рынки.

В настоящее время внешняя конъюнктура благоприятна для наращивания экспорта зерна. Сохраняется высокий уровень мировых цен на зерно. Необходимо также отметить, что на рынке фактически отсутствует основной конкурент – Украина, где действуют экспортные пошлины на зерно.

В то же время на внутреннем рынке отмечаются проблемы инфраструктурного характера, снижающие темпы экспорта зерна.

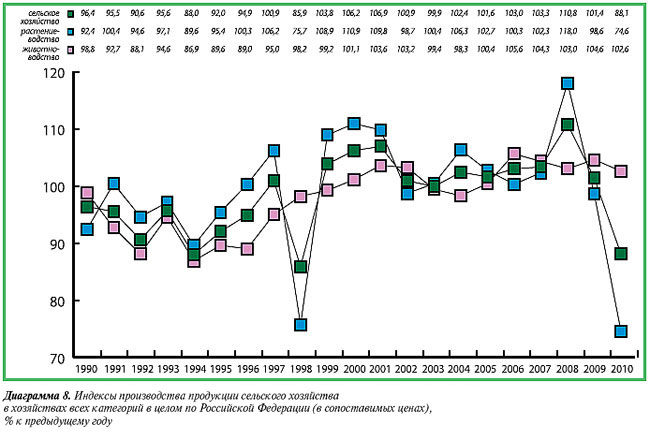

Развитие сельского хозяйства характеризуют индексы производства продукции в хозяйствах всех категорий в целом по Российской Федерации (диаграмма 8).

ПАРК ЗЕРНОУБОРОЧНЫХ КОМБАЙНОВ

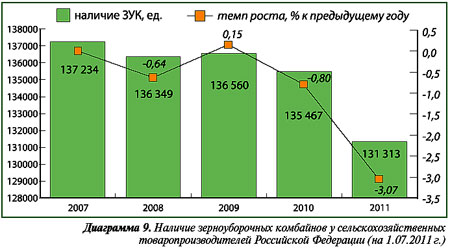

Количество зерноуборочных комбайнов, имеющихся у сельскохозяйственных товаропроизводителей в Российской Федерации, за период с 2007 по 2011 год сокращается. Анализ динамики наличия комбайнов (диаграмма 9) показал, что наибольшее количество зерноуборочных комбайнов за исследуемый период было в 2007 году и составляло 137,2 тысячи единиц. В 2008 году оно снизилось на 885 единиц, или на чуть менее 1%.

В целом за исследуемый период – с 2007 по 2011 год – количество зерноуборочных комбайнов сократилось на 5921 единицу, или на 4,3%. Наибольшее снижение произошло в период с 2010 по 2011 год и составило 3,1% (4154 единицы зерноуборочной техники), что связано с выбытием техники из-за старения (диаграмма 9). Фактически парк зерноуборочных комбайнов в России превышает свой срок службы, установленный предприятием-изготовителем, в 2–2,5 раза (срок службы комбайна 10–12 лет).

Темп роста количества зерноуборочных комбайнов у сельскохозяйственных товаропроизводителей Российской Федерации за период с 2007 по 2011 год отрицательный (исключение – 2009 г.), что объясняется крайне низким уровнем обновления парка зерноуборочных комбайнов – в год менее 10%.

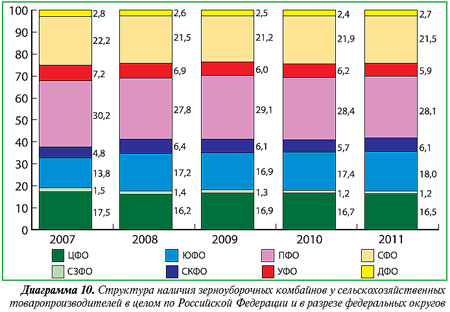

В таблице 3 приведены данные о наличии зерноуборочных комбайнов у сельскохозяйственных товаропроизводителей в целом по Российской Федерации и в разрезе федеральных округов.

В Приволжском федеральном округе сосредоточено наибольшее количество зерноуборочных комбайнов: 41498 единиц в 2007 году, или 30,2% от общего их количества по Российской Федерации. К 2011 году доля Приволжского федерального округа незначительно сократилась – до 28,% и составила 36853 единицы (диаграмма 10).

Немногим меньшую долю в структуре наличия зерноуборочных комбайнов имеет Сибирский федеральный округ: доля округа в 2007 году составляла 22,2% (30475 единиц). Меж тем таблица 3 демонстрирует снижение количества комбайнов в округе за 2007–2011 годы на 7,3%, или на 2216 единиц. Одновременно с этим происходит некоторое снижение и доли округа в структуре наличия зерноуборочных комбайнов.

В Южном федеральном округе сосредоточено 18% зерноуборочных комбайнов сельскохозяйственных товаропроизводителей Российской Федерации (по состоянию на июль 2011 года), или 23607 единиц. Анализ динамики наличия комбайнов в округе показал тенденцию увеличения количества зерноуборочных комбайнов. За период с 2007 по 2011 год рост составил 24,4%, или на 4634 единицы. При этом доля округа в структуре увеличилась с 13,8% в 2007 году.

В Центральном федеральном округе на 1 июля 2011 года имелось в наличии 21679 единиц зерноуборочной техники, что составляет 16,5% от общего ее количества в целом по Российской Федерации. За период с 2007 по 2011 год количество комбайнов в округе сократилось на 9,6%, или на 2298 единиц.

В структуре наличия зерноуборочных комбайнов Северо-Западный федеральный округ, Северо-Кавказский федеральный округ, Уральский федеральный округ и Дальневосточный федеральный округ имеют менее 15,9%.

Анализ наличия зерноуборочных комбайнов в разрезе субъектов Российской Федерации показал, что в 20 из них количество зерноуборочных комбайнов превышает 2 тыс. единиц: Ростовская область – 10195, Алтайский край – 8553, Саратовская область – 7250, Оренбургская область – 6802, Ставропольский край – 6175, Волгоградская область – 6068, Краснодарский край – 5769, Омская область – 5484, Новосибирская область – 4279, Республика Татарстан – 3991, Республика Башкортостан – 3841, Красноярский край – 3693, Воронежская область – 3211, Самарская область – 3174, Курганская область – 2889, Челябинская область – 2863, Курская область – 2820, Тамбовская область – 2819, Орловская область – 2216, Амурская область – 2214.

В 14 субъектах Российской Федерации количество зерноуборочных комбайнов превышает 1 тыс. единиц: Кемеровская область – 1929, Нижегородская область – 1928, Ульяновская область – 1832, Липецкая область – 1762, Белгородская область – 1698, Пензенская область – 1634, Иркутская область – 1586, Кировская область – 1458, Тульская область – 1287, Республика Мордовия – 1240, Рязанская область – 1191, Удмуртская Республика – 1183, Свердловская область – 1050, Чувашская Республика – 1039.

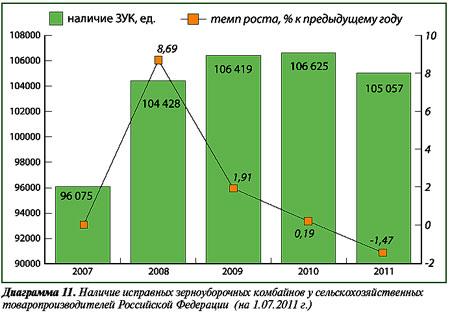

Снижение количества зерноуборочных комбайнов у сельскохозяйственных товаропроизводителей Российской Федерации объясняется выводом из эксплуатации физически устаревших и выработавших свой ресурс зерноуборочных комбайнов, что в целом подтверждает анализ динамики наличия исправных зерноуборочных комбайнов (диаграмма 11).

Анализ наличия исправных зерноуборочных комбайнов у сельскохозяйственных товаропроизводителей Российской Федерации за период с 2007 по 2011 год выявил тенденцию увеличения количества исправных комбайнов. Так, за указанный период количество исправных зерноуборочных комбайнов увеличилось на 9,35%, или на 8982 единицы.

С помощью диаграммы 11 можно проследить, что по итогам 2008 года темп роста наличия исправных комбайнов составил 8,69% к уровню 2007 года, при этом рост составил 8353 единицы. Это прежде всего связано с активным ростом рынка зерноуборочной техники. Кроме того, мировой финансово-экономический кризис, охвативший все отрасли экономики не только Российской Федерации, но и других стран в конце 2008 года, в том году практически не затронул рынок зерноуборочных комбайнов по причине его значительной сезонности. Так, рынок зерноуборочных комбайнов в Российской Федерации открывается в конце февраля – начала марта и переходит в активную фазу в конце апреля – начале мая с последующим сокращением к концу июня – началу июля. В остальной период, в разгар уборочной страды, наблюдается вялотекущая реализация зерноуборочных комбайнов и заключаются соглашения о поставке техники к началу следующего сезона.

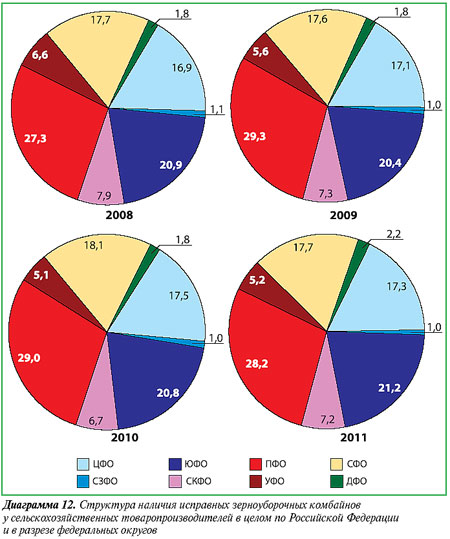

На диаграмме 12 приведена структура наличия исправных зерноуборочных комбайнов у сельскохозяйственных товаропроизводителей в целом по Российской Федерации и в разрезе федеральных округов.

Так, анализ показал, что наибольшее количество исправных зерноуборочных комбайнов сосредоточено в Приволжском федеральном округе: 27,3% в 2008 году, 29,3% в 2009 году, а далее снижение показателя до 29% в 2010 году и до 28,2% в 2011 году.

Доля Южного федерального округа в структуре исправных зерноуборочных комбайнов в целом по Российской Федерации за период с 2008 по 2011 год увеличилась с 20,9% до 21,2%.

Анализ структуры наличия исправных зерноуборочных комбайнов у сельскохозяйственных товаропроизводителей по субъектам Российской Федерации позволяет выявить, что в 19 субъектах количество исправных зерноуборочных комбайнов превышает 2 тыс. единиц: Ростовская область – 9991, Алтайский край – 5303, Саратовская область – 6750, Оренбургская область – 5224, Ставропольский край – 6088, Волгоградская область – 5374, Краснодарский край – 5708, Омская область – 4113, Новосибирская область – 2735, Республика Татарстан – 3512, Республика Башкортостан – 3292, Красноярский край – 2920, Воронежская область – 2945, Самарская область – 2543, Курганская область – 2494, Челябинская область – 2423, Курская область – 2654, Тамбовская область – 2387, Орловская область – 2150.

В 10 субъектах количество исправных зерноуборочных комбайнов превышает 1 тыс. единиц: Нижегородская область – 1592, Белгородская область – 1562, Ульяновская область – 1538, Липецкая область – 1431, Амурская область – 1240, Пензенская область – 1192, Кемеровская область – 1130, Республика Мордовия – 1079, Тульская область – 1016, Иркутская область – 1000.

В среднем по Российской Федерации готовность зерноуборочных комбайнов к агротехнологическим мероприятиям, несмотря на то, что имеется тенденция к увеличению, остается крайне низкой вследствие морального и физического износа уборочной техники и недостаточного ее обновления (таблица 4).

Так, в 2007 году готовность зерноуборочных комбайнов составляла 70%. К 2008 году этот показатель вырос на 6,6% и составил 76,6%. В этот период (как было отмечено ранее, один из самых благоприятных) произошло существенное обновление парка зерноуборочных комбайнов. С 2008 по 2010 год существенного увеличения готовности техники достичь не удалось, этот показатель вырос на 2,12% и достиг 78,7%. В 2011 году он вырос еще на 1,3% и составил 80%. Таким образом, за период с 2007 по 2011 год готовность зерноуборочных комбайнов выросла на 10%.

По таблице 4 можно наглядно проследить низкую готовность зерноуборочных комбайнов к проведению уборочных работ, что создает угрозу уборке зерновых, зернобобовых и масличных (подсолнечника) культур в регламентированные агротехнологические сроки.

Обеспеченность уборочных работ зерноуборочными комбайнами в Российской Федерации составляет 3–4 комбайна на 1000 га (вместо положенных 7–8), что в 4,8 раза меньше, чем в США, в 2,2 раза меньше, чем в Канаде, и в 5,7 раза меньше, чем в странах ЕС.

Технологическая потребность сельскохозяйственного производства Российской Федерации в зерноуборочных комбайнах составляет более 360 тыс. единиц – с учетом общей посевной площади зерновых и зернобобовых культур в хозяйствах всех категорий. Следовательно, обеспеченность сельхозтоваропроизводителей зерноуборочными комбайнами составляет 36,5% с учетом их наличия, а по исправным – 29,2%.

На сегодняшний день потребность в зерноуборочных комбайнах для зернопроизводящих хозяйств рассчитывается из расчета:

- убираемой площади на 1 условный комбайн – 120–170 га;

l средней урожайности – 25 ц/га;

- продолжительности уборки – 10–12 дней;

- максимального срока эксплуатации машин – до 10 лет.

Между тем фактическая нагрузка на комбайн в сегодняшних условиях – свыше 300 га, а срок эксплуатации комбайнов составляет 12–15 лет.

Потребность сельскохозяйственных товаропроизводителей Российской Федерации в современных высокотехнологичных зерноуборочных комбайнах не просто высокая, она – гигантская. Однако, принимая во внимание, что большинство сельскохозяйственных товаропроизводителей являются убыточными или еле сводят концы с концами, приобретение ими дорогостоящей техники за счет собственных средств не представляется возможным. Поэтому одним из основных механизмов обновления парка сельскохозяйственной техники является привлечение кредитных ресурсов коммерческих банков, а помощь государства заключается в компенсации части затрат по уплате процентов по ним.

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СЕЛЬХОЗПРОИЗВОДИТЕЛЕЙ

Целью мероприятий по технической и технологической модернизации сельского хозяйства является стимулирование приобретения сельскохозяйственными товаропроизводителями высокотехнологичных зерноуборочных комбайнов.

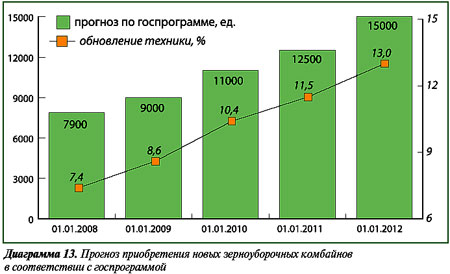

Государственной программой развития сельского хозяйства предусматривалось в 2008–2012 гг. обновить имеющийся парк зерноуборочных комбайнов на 50 процентов (к уровню 2006 г.) при одновременном увеличении энергообеспеченности сельскохозяйственных организаций на 100 га посевных площадей со 134 л.с. до 168 л.с. (диаграмма 13). Были установлены показатели по приобретению за этот период сельскохозяйственными товаропроизводителями 55,4 тыс. зерноуборочных комбайнов.

В рамках государственной программы на техническую и технологическую модернизацию было предусмотрено привлечь в 2010 г. 59,8 млрд руб. кредитов (реально получено 37 млрд руб.).

Госпрограммой в 2010 г. предусматривалось достижение следующих целевых индикаторов: приобретение 11 тыс. зерноуборочных комбайнов; обновление парка зерноуборочных комбайнов на 10,4%; повышение уровня энергообеспеченности до 152 л.с. на 100 га посевных площадей.

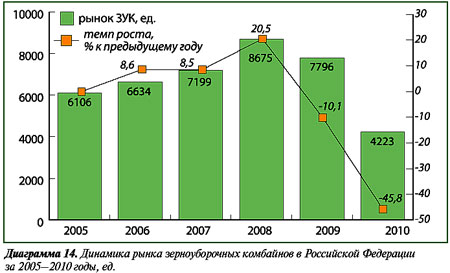

Выполнение мероприятий по технической и технологической модернизации осуществляется с помощью государственных денег в виде субсидий на возмещение части затрат на уплату процентов по инвестиционным кредитам. Однако предполагавшееся обновление машинно-тракторного парка в значительной мере не состоялось – по причине снижения доходности сельскохозяйственных товаропроизводителей из-за кризиса и прошлогодней засухи (диаграмма 14).

Объем рынка самоходных зерноуборочных комбайнов отечественного и импортного производства в 2005 году составлял более 6,1 тыс. единиц. В это же время был дан старт приоритетному национальному проекту «Развитие агропромышленного комплекса Российской Федерации», который был запланирован на период с 2005 по 2007 год и который дал толчок технической модернизации сельскохозяйственных организаций. Так, по итогам 2006 года объем рынка зерноуборочных комбайнов вырос на 8,6%, или более чем на 500 единиц техники (диаграмма 14).

Благоприятная экономическая конъюнктура, хорошие погодные условия позволили аграриям сохранить темпы как производства зерна, так и обновления парка зерноуборочных комбайнов. При этом объем рынка зерноуборочных комбайнов по итогам 2007 года вырос на 8,5% (по сравнению с уровнем предыдущего года), или более чем на 560 единиц. Общий объем рынка в 2007 году составил около 7,2 тыс. единиц.

Представленный выше анализ показал, что максимальный урожай зерна и зернобобовых за исследуемый период был получен в 2008 году. Этот факт способствовал и увеличению объемов приобретения сельскохозяйственными товаропроизводителями зерноуборочных комбайнов. Анализ динамики рынка зерноуборочных комбайнов в Российской Федерации за 2005–2010 годы (диаграмма 14) показывает, что наибольший объем рынка зерноуборочных комбайнов за исследуемый период зафиксирован по итогам 2008 года – на уровне 8,7 тыс. единиц. Закупки комбайнов выросли на 20,5%, или более чем на 1,4 тыс. единиц зерноуборочной техники.

Однако по итогам 2009 года (разгар кризиса) объем рынка зерноуборочных комбайнов снизился более чем на 10%, или на чуть менее 900 единиц зерноуборочных комбайнов, и составил около 7,8 тыс. единиц.

В 2010 году (засуха) объем рынка зерноуборочных комбайнов сократился более чем на 45%, или на 3,6 тыс. единиц зерноуборочной техники, и составил 4,2 тыс. единиц (диаграмма 14).

ОСНОВНЫЕ ИГРОКИ НА РЫНКЕ

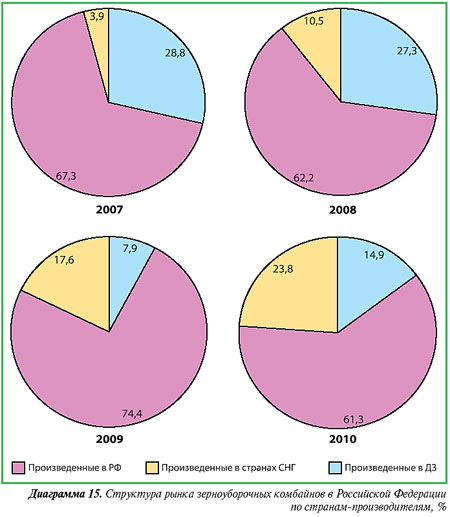

Основными поставщиками зерноуборочных комбайнов на российский рынок являются внутренние производители: «Ростсельмаш» и Красноярский завод комбайнов. Общая доля этих производителей на рынке в 2006 году составляла 77,7%. По итогам 2007 года она сократилась до 67,3%. В 2008 году тенденция снижения доли на рынке отечественных производителей комбайновой техники продолжилась – на них пришлось 62,2% рынка (диаграмма 15). Видимо, в докризисный период в условиях равной конкуренции с остальными производителями зерноуборочной комбайновой техники из стран СНГ и дальнего зарубежья российские производители не справлялись с нарастающей потребностью сельскохозяйственных товаропроизводителей в высококачественной и производительной технике. Склонность потребителей к экономически более эффективным комбайнам позволила импортным производителям (из СНГ и дальнего зарубежья) активно входить на рынок зерноуборочных комбайнов в России.

Доля импортных комбайнов в период с 2006 по 2008 год имела тенденцию роста. Так, в 2006 году она составляла 22,3%, а к 2007 году увеличилась на 10,4 процентного пункта и составила 32,7%. В наиболее благоприятном 2008 году доля импорта зерноуборочных комбайнов выросла еще на 5 процентных пунктов и составила 37,8%.

Высококачественная зарубежная сельскохозяйственная техника стала привлекательной для сельскохозяйственных товаропроизводителей благодаря высокому техническому и технологическому уровню, высокой производительности и комфортабельности, несмотря на то, что эта техника находится в премиум-сегменте и в высшей ценовой категории.

Между тем проводимая в период наступления мирового финансового кризиса правительством России протекционистская политика позволила российским производителям зерноуборочных комбайнов восстановить свою долю в размере 74,4% в 2009 году (диаграмма 15). Однако этот успех был в значительной мере потерян уже в более стабильном 2010 году, когда доля отечественных производителей комбайнов составила на рынке 61,3%.

Можно констатировать, что российская техника без протекционистских мероприятий правительства оказывается недостаточно конкурентоспособной на внутреннем рынке. Фактически продовольственная безопасность России может оказаться в полной зависимости от импорта техники при сохранении текущих отраслевых тенденций. И это происходит на рынке, закупки на котором в большинстве случаев осуществляются при господдержке. С учетом востребованности российской техники за рубежом можно сделать вывод о том, что в отечественной системе государственного регулирования отрасли существуют факторы, искажающие рыночную ситуацию и делающие российскую технику неконкурентоспособной.

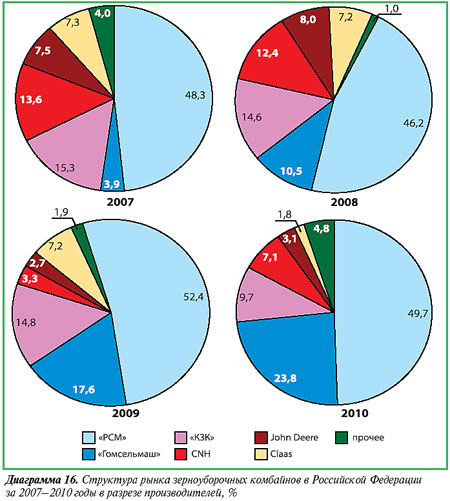

Основным игроком на российском рынке зерноуборочных комбайнов является КЗ «Ростсельмаш» с долей на рынке около 50%. «Гомсельмаш» совместно с СП «Брянсксельмаш» занимает 23,8% рынка зерноуборочных комбайнов (диаграмма 16). Необходимо отметить агрессивное и достаточно активное вхождение на российский рынок этого производителя, который в 2008 г. утроил свое присутствие на российском рынке.

ОАО ПО «Красноярский завод комбайнов» ежегодно сдает позиции на рынке зерноуборочных комбайнов: его доля сократилась с 15,3% в 2007 году до 9,7% в 2010 году.

В настоящее время все основные зарубежные производители зерноуборочных комбайнов нацелены на организацию собственного производства на территории Российской Федерации, что в первую очередь обеспечивает доступ к механизмам реализации техники посредством государственной поддержки.

Так, концерном Case New Holland организовано производство на территории Республики Башкортостан («Инмаш»), Sampo Rosenlew – в Ростове и Тамбове, компанией Claas – в Краснодаре, John Deere – в Московской области.

БЛИЖАЙШИЕ ПЕРСПЕКТИВЫ

Из ожидаемых тенденций на российском рынке зерноуборочных комбайнов можно отметить следующие.

Вероятнее всего, «Ростсельмаш» в ближайшие 2–3 года сохранит свою нынешнюю политику продвижения техники на рынке. Но если на рынок не будут выведены принципиально новые модели зерноуборочной техники, доля этой компании на рынке может сократиться до 30%.

«Гомсельмаш» продолжит агрессивную политику продвижения техники на российском рынке; пока эта политика приносит впечатляющие результаты белорусскому производителю.

John Deere и Claas будут активно продолжать продвижение на рынок своей техники, прежде всего российской сборки, и составлять нарастающую конкуренцию концерну Case New Holland.

Case New Holland в свою очередь примет вызов конкурентов, но не исключено, что в результате доля CNH на российском рынке снизится до 5%, а возможно, и больше – в зависимости от жесткости мер российского правительства по реализации заградительной политики в отношении импортной техники.

Корпорация AGCO будет стоять перед выбором: или вообще уйти с российского рынка зерноуборочных комбайнов, или, последовав примеру конкурентов, переносить сборочное производство на территорию РФ.

В Российской Федерации сохранится разделение хозяйств на успешные (прибыльные и способные обновлять парк техники за собственный счет и с помощью коммерческих кредитов банков) и неуспешные (убыточные либо находящиеся на грани убыточности, которые не в состоянии обновлять парк техники и, по сути, «проедающие» остатки основных фондов).

Продолжатся процессы укрупнения сельскохозяйственных организаций – скупка неуспешных хозяйств как предприятиями первой группы (в том числе и путем присоединения части хозяйств в виде земельных паев), так и предприятиями пищевой и пищеперерабатывающей промышленности, предприятиями птицеводства и животноводства. В связи с этим реальная емкость рынка в Российской Федерации будет непрерывно возрастать.

Другим фактором, влияющим на рост спроса, будет продолжающийся износ парка комбайнов.

Прогнозируемый объем рынка зерноуборочных комбайнов в Российской Федерации на 2011 год составит 6,5 тыс. комбайнов с последующим его ростом на 500–750 комбайнов в год.

Источник: журнал «Аграрное обозрение», №5, 2011 год