Юрий Ковалев, доктор технических наук, генеральный директор Национального союза свиноводов

Начиная с 2005 года отечественное производство свинины в силу всем известных факторов (реализация Национального проекта по АПК, ввод в действие защитных мер в отношении российского рынка свинины и т.д.) демонстрирует уверенный рост (таблица 1).

Из представленной в таблице информации видно, что годовое отечественное производство с 2005 по 2009 год выросло более чем на 500 тыс. т в убойном весе.

Согласно реалистичному прогнозу, до 2012 года годовое российское производство свинины вырастет еще на 500 тыс. т. Разумеется, этот прогноз сбудется, если существующая сегодня система квотирования как инструмент регулирования импорта и в будущем останется сбалансированной и эффективной. Именно надеясь на это, Союз согласился с мнением о том, что квота на импорт свинины в предстоящие три года не будет значительно снижаться и останется на уровне 450-500 тыс. т, хотя собственное годовое производство увеличится на 500 тыс. т.

Однако при этом принципиально важным является то, что все сверхквотные поставки свинины должны облагаться высокими, практически запретительными таможенными пошлинами, что и было сделано правительством начиная с 2009 года (таможенная пошлина на ввоз сверхквотной свинины с начала года составляет 75%, но не менее 1,5 евро за кг).

Однако импортёры нашли лазейку в обход запретительных таможенных пошлин на сверхквотную свинину и начали поставлять в Россию живых свиней, которые не попадают ни под квоты, ни под запретительные пошлины (пошлина на ввоз живых свиней составляет всего 5%, вместо, напомню, 75% на сверхквотную свинину).

Проиллюстрируем сложившуюся ситуацию цифрами, приведенными в таблицах 2 и 3.

Приведенные данные наглядно демонстрируют, что на фоне 29-процентного общего падения импорта свинины в 2009 году ввоз живых свиней, мясо которых не попадает под квоты, в этом же году увеличится почти в 2 раза, а по сравнению с 2007 г. – в 3,4 раза.

Более того, в абсолютных цифрах количество ввезённого внеквотного мяса (80 тыс. т) в 2009 году будет меньше, чем убойный вес завозимых живых свиней (91,2 тыс. т).

Конечно, в сокращении внеквотного импорта есть и другие причины, в частности – падение спроса, эффект девальвации, рост собственного производства. Но все же главным является то, что пошлина на внеквотное импортируемое мясо составляет 75%, а на замещающий его объемы живой скот только 5%. Для понимания того, насколько низка эта ставка, достаточно сказать, что она в 3 раза меньше, чем даже существующая ставка на внутриквотное мясо (15%).

Именно на этом основании и базируется предложение Национального союза свиноводов приравнять таможенную пошлину на товарных свиней к пошлине на сверхквотное мясо, то есть сделать 75% (но не менее 1 евро за кг), вместо существующих 5%.

Еще одной иллюстрацией того, насколько реальна угроза для отечественного производства свинины со стороны всё возрастающего импорта живых свиней, являются цифры, приведенные в таблице 4.

Анализ этих данных показывает, что если в 2007 году мясо от ввозимых живых свиней составляло 11,5% от всего прироста производства свинины в России, то уже в 2009 году этот показатель превысит половину всего прироста. А если не принять меры, то уже в 2010 году объем мяса от завозимых живых свиней практически сравняется со всем годовым приростом производства свинины в РФ.

Ещё более угрожающе ситуация выглядит, если сопоставить количество импортируемых голов живых свиней с приростом свиного поголовья в РФ. Уже в 2009 году в Россию оценочно будет ввезено более 1100 тыс. голов товарных свиней, что превышает ожидаемый годовой прирост отечественного поголовья на конец года. Это обстоятельство, безусловно, окажет угнетающее влияние на будущие темпы отечественного прироста производства свинины.

Сохранение набранных в последние годы темпов прироста отечественного производства свинины зависит и от многих других факторов. Безусловно, приоритетным является создание условий, при которых рынок будет готов к потреблению дополнительных объемов произведенного мяса, а также сопутствующих продуктов убоя, предназначенных для пищевых целей. Государство в лице профильных министерств и ведомств при экспертной поддержке со стороны отраслевых союзов активно проводит политику, направленную на импортозамещение, развитие внутреннего продовольственного рынка. При этом механизм регулирования рынка мяса, в частности свинины, опирается на прогнозные балансы мясных ресурсов. Приведенные в них объемы отечественного производства и импорта являются основой для расчета квот, установления тех или иных таможенных пошлин.

В данной статье я хочу привести экспертно-профессиональную аргументацию необходимости совершенствования этого механизма, поскольку недооценка этой необходимости уже в ближайшее время приведет к снижению темпов прироста в свиноводстве.

Существующая структура баланса свинины в силу определенных исторических причин не является корректной и не отражает реальное положение дел. И если до 2009 года это несовершенство не оказывало значительного влияния на рост отечественного производства, то начиная с этого года и в предстоящие 2010 – 2012 гг. эта некорректность может сыграть ключевую роль в подавлении положительного тренда промышленного производства отечественной свинины.

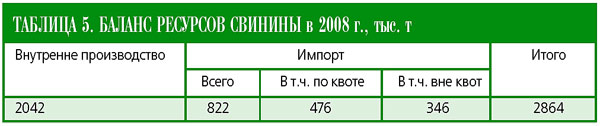

Вначале о некорректности существующей структуры баланса. Вот как в общем выглядит этот баланс на примере пограничного 2008 г. на основе прогнозного баланса Минсельхоза РФ (таблица 5).

Главная неточность заключается в том, что в баланс не включена такая важнейшая позиция импорта свиного пищевого сырья, как 267 тыс. т подкожного свиного жира или, другими словами, шпига для производства колбасных изделий (код 0209 00 11). При этом получается, что шпиг в структуре отечественного производства свинины мы учитываем, поскольку считаем производство в убойном весе полутуш. Шпиг, естественно, входит в состав этих полутуш, а следовательно, и в состав 2042 тыс. т. А импорт свинины мы искусственно разделили на 822 тыс. т мяса и 267 тыс. т шпига. Шпиг при этом не попадает ни в баланс, ни под квоты, ни под сверхквотные заградительные пошлины. То есть импорт шпига по факту вообще не считается импортом свиных мясных ресурсов.

Кстати, именно эта логическая ошибка объясняет разницу, когда из наших балансов следует, что в 2008 году импорт свинины в РФ составил 822 тыс. т, а все международные эксперты говорят о более 1080 тыс. т, так как они прекрасно понимают, что 267 тыс.т свиного шпига – это такое же полноценное свиное сырье для мясопереработки, как и постное свиное мясо.

Как я уже упоминал, до 2009 года эта некорректность не особо затрагивала темпы прироста отечественного производства, так как в стране наблюдался дефицит свиного шпига, который, как правило, образуется при индустриальном убое свиней, выращенных в крупных промышленных комплексах. В таблице 6 представлено отечественное производство свинины.

Как видно из таблицы 6, примерно 1 млн т свинины производится и будет производиться в личных подсобных хозяйствах. В силу преобладания подворного характера убоя и локальной реализации продуктов убоя этого вида свиней, свинина из личных хозяйств не может служить источником шпига для индустриальной мясопереработки.

Производство свинины в промышленных комплексах выросло с 2005 г. по 2008 г. более чем в 2 раза, то есть на 572 тыс.т. А с 2009 г. по 2012 г. вырастет ещё более чем на 800 тыс. т. Вся эта дополнительная свинина пройдет индустриальный убой и первичную разделку, что приведет к производству и необходимости дополнительной ежегодной реализации от 120 до 150 тыс. т шпига (шпиг составляет 15-20% от туши).

Таким образом, в отличие от предыдущих 2005 – 2009 гг. в ближайшие 3-4 года дополнительное производство отечественного шпига достигнет минимум 50% от его сегодняшнего импорта.

С учетом того, что импорт шпига не попадает ни под квоты, ни под страновые ограничения, но при этом облагается всего 15-процентной, то есть внутриквотной пошлиной, очевидно, что завозимый из любой страны без объемных ограничений шпиг в ближайшем будущем станет непреодолимым препятствием для реализации дополнительных объемов отечественного шпига или шпигосодержащего сырья.

Именно поэтому Союз предлагает увеличить существующую сегодня пошлину на свиной жир по коду ТН ВЭД 0209 00 11 с 15% (но не менее 0,15 евро за кг) до 35% (но не менее 0,35 евро за 1 кг). В противном случае в предстоящие годы невозможно будет реализовать дополнительные объемы отечественного шпига, что в свою очередь, безусловно, приведет к торможению намеченных темпов прироста свинины в индустриальном секторе.

Другой серьезной неточностью при составлении балансов является невключение в позицию импорта свинины 213 тыс. т свиных пищевых субпродуктов (код 02 06 4), включая такое сырье для колбасного производства, как шкурка, сердце и др. Эти продукты, так же как и шпиг, не попадают ни в квоты, ни под страновые ограничения, ни под заградительные пошлины на внеквотную свинину. По тем же самым причинам кратного увеличения отечественного промышленного производства свинины в предыдущие и предстоящие годы, а, следовательно, индустриального забоя и первичной разделки, уже начиная с 2009 года отечественный производитель сталкивается с двумя связанными с этим проблемами.

Во-первых, существуют всё возрастающие трудности с реализацией субпродуктов. Во-вторых, из-за низкой стоимости импортных субпродуктов на рынке отечественный производитель вынужден снижать цену на свои субпродукты, полученные после убоя, что, в свою очередь, из-за вынужденной рекалькуляции приводит к возрастанию стоимости мяса и как следствие – к понижению его ценовой конкурентоспособности. Невысокая стоимость импортных субпродуктов связана с несколькими факторами: дотациями стран-экспортеров, возможностью для них на своих, более платежеспособных рынках продать основное мясо подороже, что позволяет направляемые в РФ субпродукты оценить по минимуму. А тут ещё мы недопонимаем серьезность влияния этого вида импорта на отечественный рынок свинины и собираемся при этом увеличить ежегодное индустриальное производство к 2012 г. на 800 тыс. т по сравнению с 2008 г. Не приняв адекватных мер по защите рынка, осуществить это будет невозможно.

Так же, как и в случае со свиным жиром, Союз предлагает увеличить существующую сегодня пошлину на свиные субпродукты по коду ТН ВЭД 02 06 4 с 15% (но не менее 0,15 евро за 1 кг) до 35% (но не менее 0,35 евро за 1 кг).

Существующие алгоритмы расчетов показывают, что в случае принятия нашего предложения цена за 1 кг отечественной свиной полутуши снизится не менее чем на 1-2%. Таким образом, принятие нашего предложения обеспечит не только снижение стоимости свиного мяса, произведенного в России, но и повысит конкурентоспособность отечественных субпродуктов, необходимую для рентабельного развития свиноводческой отрасли.

В качестве дополнительного аргумента хотелось бы привести в пример ситуацию с мясом птицы: импорт и мяса, и пищевых субпродуктов домашней птицы совершенно логично и справедливо объединены в одну товарную позицию по коду ТН ВЭД 0207. Следовательно, и мясо птицы, и субпрордукты полностью попадают под квоты или под внеквотные заградительные пошлины и, соответственно, являются объектами полноценного регулирования рынка мяса птицы, чего не происходит в случае со свининой.

Источник: журнал "Аграрное обозрение", ноябрь-декабрь 2009 года

Импортные хитрости, мешающие отечественному свиноводству

- Просмотров: 9688