ЗЕРНОУБОРОЧНЫЕ КОМБАЙНЫ

В 2011 году, по данным Минсельхоза России, сельскохозяйственными

товаропроизводителями России всего было приобретено 6878 зерноуборочных

комбайнов (новых и бывших в употреблении). По данным Росстата,

обновление парка зерноуборочных комбайнов в сельскохозяйственных

организациях Российской Федерации составило 5,2%, что превышает

показатели 2010 года на 3,5%.

На территории Российской Федерации основными производителями и поставщиками зерноуборочных комбайнов являются:

- КЗ «Ростсельмаш» – кроме головного предприятия в Ростове-на-Дону, осуществляет сборку комбайнов в ЗАО «Благовещенскагротехснаб»;

- «Гомсельмаш» – в России осуществляет сборку комбайнов на мощностях: СП «Брянсксельмаш», ЗАО «ШМ «Кранспецбурмаш» (Амурская обл.), ОАО «Агропромпарк» (Ульяновская обл.), ОАО «Бурея-Кран» (Амурская обл.);

- Claas – осуществляет промышленную сборку комбайнов в ООО «Клаас» в Краснодарском крае;

- ПО «Красноярский завод комбайнов» (ПО «КЗК»);

- Case New Holland (CNH) – осуществляет промышленную сборку комбайнов в Республике Татарстан в ООО «СиЭнЭйч-КамАЗ-индустрия»;

- John Deere – имеет заводы по промышленной сборке сельскохозяйственной техники в Московской и Оренбургской областях, кроме того, осуществляет промышленную сборку комбайнов в ООО «Амурский металлист»;

- Sampo Rosenlew – осуществляет промышленную сборку комбайнов в ЗАО «Сампо Ростов» и ЗАО «Агротехмаш» (Тамбовская обл.);

- AGCO – осуществляет промышленную сборку комбайнов на мощностях ОАО «НЕФАЗ» (Республика Татарстан);

- Laverda, итальянская компания, – производитель зерноуборочных комбайнов. Сборочных производств в России не имеет.

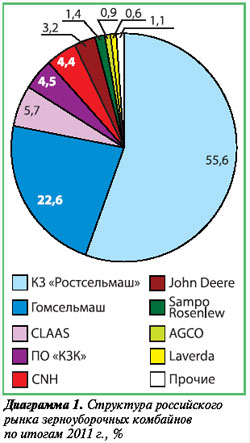

На диаграмме 1 отражена структура российского рынка зерноуборочных комбайнов. Наибольшую долю рынка (55,63%) занимает КЗ «Ростсельмаш», на второй позиции расположился «Гомсельмаш» с долей 22,61%, на третьем месте Claas с 5,73% рынка.

В таблице 1 представлены количественные данные о поставках новых зерноуборочных комбайнов на российский рынок.

Если российский рынок разделить на две части – по производителям стран СНГ и дальнего зарубежья, то ситуация в рамках каждого сегмента представлена на диаграммах 2 и 3.

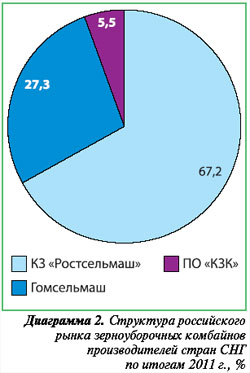

Производителями зерноуборочных комбайнов на территории стран СНГ являются КЗ «Ростсельмаш», «Гомсельмаш» и ПО «КЗК». Общий объем отгрузки комбайнов отечественным сельскохозяйственным товаропроизводителям этими предприятиями по итогам 2011 года составил 5513 единиц зерноуборочной техники. Как видно из диаграммы 2, основным поставщиком зерноуборочных комбайнов среди производителей стран СНГ является КЗ «Ростсельмаш» с долей более 67%.

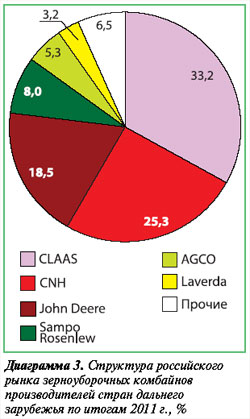

Основными производителями зерноуборочных комбайнов стран дальнего зарубежья, импортирующими технику на территорию России или производящими ее на территории нашей страны, являются: Claas, CNH, John Deere, Sampo Rosenlew, AGCO, Laverda. Общий объем поставок зерноуборочных комбайнов предприятиями по итогам 2011 года составил 1151 единицу зерноуборочной техники.

Как видно из диаграммы 3, наибольшую долю в структуре российского рынка зерноуборочных комбайнов производителей стран дальнего зарубежья по итогам 2011 г. имеет компания Claas – 33,2%. Далее идут CNH – 25,3% и John Deere – 18,5%.

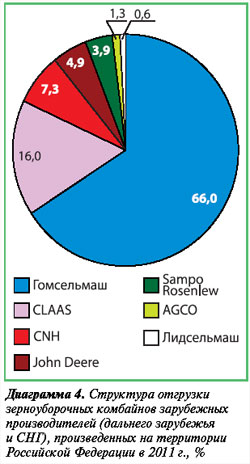

Как уже было сказано, многие производители зерноуборочных комбайнов зарубежных стран (как дальних, так и СНГ в лице «Гомсельмаша») имеют сборочные производства на территории России. Поэтому определенный интерес представляет анализ динамики отгрузки зерноуборочных комбайнов именно с этих предприятий (диаграмма 4, таблица 2).

Анализ структуры отгрузки зерноуборочных комбайнов зарубежных производителей (дальнего зарубежья и СНГ), произведенных на территории России в 2011 г., показывает лидирующие позиции «Гомсельмаша» с долей 66%. Компания Claas имеет долю 16%, CNH – 7,3%, John Deere – 4,9%, Sampo Rosenlew – 3,9%, AGCO – 1,3%.

Следует отметить, что производители зерноуборочных комбайнов стран дальнего зарубежья постепенно наращивают объемы сборки на территории России. Между тем объемы локализации производства этой техники остаются на крайне низком уровне вследствие низкого качества отечественного промышленного сырья, экономической нецелесообразности и высокой стоимости энергоресурсов.

Характерной особенностью 2011 года было резкое сокращение прямого импорта зерноуборочных комбайнов в Россию – на 40,1%, или на 252 физические единицы, по отношению к уровню 2010 года. Общее количество импортированных комбайнов составило 376 единиц против 628 единиц в 2010 году.

В структуре импорта комбайнов 95% занимают новые машины и только 5% – бывшие в эксплуатации. При этом объем поступивших в Россию в 2011 году зерноуборочных комбайнов, бывших в эксплуатации, значительно сократился – на 76% – по сравнению с 2010 годом и составил всего 18 единиц. Количество новых зерноуборочных комбайнов, поступивших в Россию, сократилось на 34%.

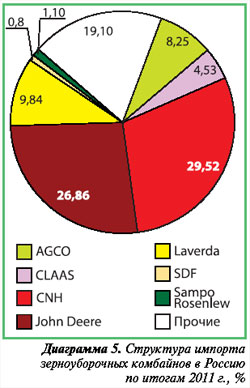

Анализ структуры импорта зерноуборочных комбайнов в Россию в 2011 году позволяет судить об основных игроках в этом сегменте рынка сельскохозяйственной техники (диаграмма 5, таблица 3).

Ведущим импортером зерноуборочных комбайнов в Россию в 2011 году была компания Case New Holland с долей в импорте 29,5% (111 физических единиц зерноуборочной техники на 19,4 млн долларов).

Непримиримый конкурент Case New Holland – компания John Deere в 2011 году занимала 26,9% рынка импортных комбайнов (немногим более 100 физических единиц на 4,7 млн долларов).

Указанные компании формируют почти 57% объема импорта зерноуборочных комбайнов в Россию и представляют интересы производителей США.

Между тем другие производители, такие как Laverda, Claas, AGCO (в т.ч. Massey Ferguson, Fendt, Challenger), SampoRosenlew, Same Deutz Fahr, также занимают достойное положение на российском рынке импортированной техники.

Laverda по итогам 2011 года занимает 10% объема импорта зерноуборочных комбайнов с общим их количеством 37 физических единиц, а в денежном эквиваленте – 5,4 млн долларов. Транснациональная корпорация AGCO занимает 8% физического объема импорта зерноуборочных комбайнов, а компания Claas – более 4%.

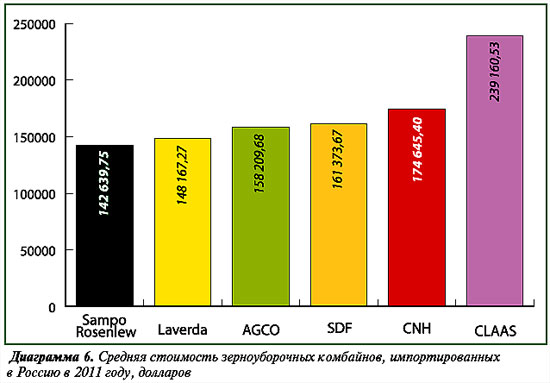

Данные о средней стоимости импортированных зерноуборочных комбайнов, по данным таможенных деклараций, также являются не менее интересными.

Так, средняя стоимость импортированных в Россию компанией Claas зерноуборочных комбайнов является наибольшей и составляет 239,2 тыс. долларов. Зерноуборочные комбайны компании CNH в среднем стоят 174,6 тыс. долларов.

В среднем ценовом диапазоне находятся комбайны, импортированные компаниями AGCO и Same Deutz Fahr.

Наименьшую среднюю стоимость импортированных комбайнов имеет компания Sampo Rosenlew. Более подробно данные о стоимости импортированных комбайнов можно проследить с помощью диаграммы 6.

КОРМОУБОРОЧНЫЕ КОМБАЙНЫ

В 2011 году, по данным Минсельхоза России, сельскохозяйственными товаропроизводителями в РФ было приобретено 1795 кормоуборочных комбайнов (из них новых – 1693 комбайна).

По данным Росстата, обновление парка кормоуборочных комбайнов в сельскохозяйственных организациях Российской Федерации составило 6,4%, что превышает показатели 2010 года на 4,1%.

Основными производителями и поставщиками кормоуборочных комбайнов являются:

- КЗ «Ростсельмаш» – производит самоходные кормоуборочные комбайны «Дон-680» и РСМ-1401, кроме того, на мощностях компании Klever производит прицепной кормоуборочный комбайн КСД-2,0;

- «Гомсельмаш» – осуществляет сборку самоходных кормоуборочных комбайнов на СП «Брянсксельмаш» – КСК-600, КВК 800-16, а также прицепных кормоуборочных комбайнов КДП-3000. Кроме того, из машинокомплектов начата сборка самоходных кормоуборочных комбайнов «Реммаш» (Удмуртия);

- «Корммаш» (г. Орел) – осуществляет производство прицепных кормоуборочных комбайнов КИР-1,5;

- «Зарем» (г. Майкоп) – осуществляет производство прицепных кормоуборочных комбайнов КПП-2 «Кубань-2»;

l Петербургский тракторный завод (ПТЗ), совместное производство, учрежденное ОАО «Кировский завод» и немецкой фирмой Doppstadt GmbH, – изготавливает самоходные кормоуборочные комбайны «Марал-125»;

- JF-Stoll (немецкая компания) – специализируется на производстве кормоуборочной техники, в т.ч. прицепных кормоуборочных комбайнов серии FCT.

Такие транснациональные компании, как Claas, John Deere, а также компания Krone, в представлении в качестве производителей кормоуборочной техники не нуждаются.

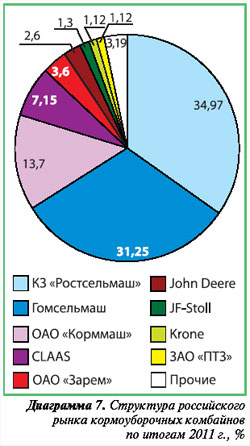

Доля рынка, приходящаяся на того или иного производителя, а также количественные данные о поставках кормоуборочных комбайнов на российский рынок представлены на диаграмме 7 и в таблице 4.

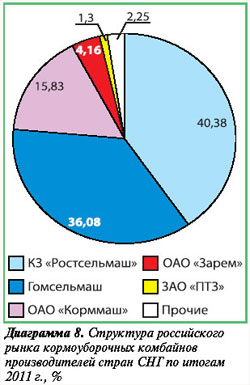

Если российский рынок кормоуборочной техники разделить на две части – по производителям стран СНГ и дальнего зарубежья, то ситуация в рамках каждого сегмента представлена на диаграммах 8 и 9 соответственно.

По итогам 2011 года производителями кормоуборочных комбайнов стран СНГ было отгружено 1466 единиц техники. Анализ структуры российского рынка кормоуборочных комбайнов производителей стран СНГ по итогам 2011 года показывает, что наибольшую долю имеют КЗ «Ростсельмаш» – 40,38%, «Гомсельмаш» – 36,08%.

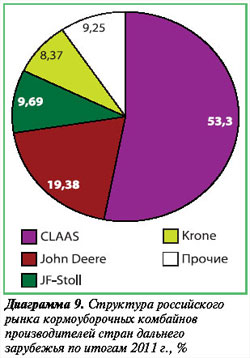

В сегменте производителей дальнего зарубежья со значительным отрывом лидирует Claas с более чем 53% рынка. Далее следует John Deere с 19% рынка.

В отличие от рынка зерноуборочных комбайнов, рынок кормоуборочных комбайнов не так хорошо развит. Прежде всего такое положение дел объясняется тем, что государство начало уделять внимание развитию животноводства лишь с 2008 года. В связи с этим отчетные данные об объеме производства кормоуборочных комбайнов зарубежными производителями на территории Российской Федерации отсутствуют.

В противоположность ситуации с зерноуборочными комбайнами, характерной особенностью 2011 года на рынке кормоуборочной техники было резкое наращивание чистого импорта – он составил 227 единиц (на общую сумму 34,3 млн долларов), что на 67,1% (142 единицы) больше уровня 2010 года. В денежном выражении объем импорта в Россию кормоуборочных комбайнов в 2011 году был выше в 2,8 раза, или на 25,2 млн долларов.

По итогам 2011 года в структуре импорта кормоуборочных комбайнов преобладают самоходные кормоуборочные комбайны с долей рынка в 84,6%, или 192 единицы (по итогам 2010 года доля самоходных кормоуборочных комбайнов составляла 65,8%, или 56 физических единиц). На прицепные кормоуборочные комбайны пришлось 15,4% рынка, или 35 единиц (по итогам 2010 года доля прицепных кормоуборочных комбайнов в структуре импорта составляла 34,2%, или 29 физических единиц).

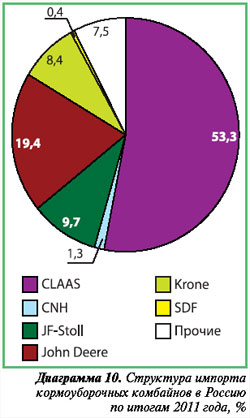

Анализ структуры импорта кормоуборочных комбайнов в Россию в 2011 году (диаграмма 10, таблица 5) по производителям демонстрирует господствующее положение в сегменте компании Claas с долей 53,3% и общим объемом импорта 121 физическая единица (19,1 млн долларов).

Компания John Deere имеет немногим менее 20% в структуре импорта кормоуборочных комбайнов (было поставлено на 7,8 млн долларов). На компанию JF-Stoll приходится 9,7% (1,03 млн долларов), на Krone – 8,4% (5,3 млн долларов).

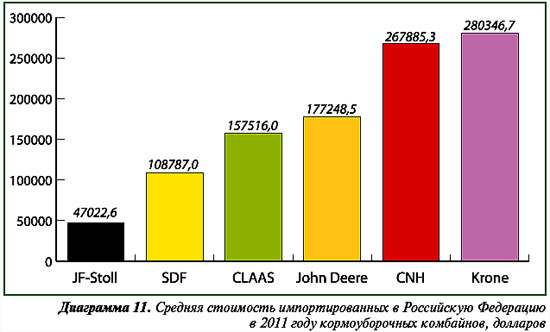

Среднюю стоимость импортированных кормоуборочных комбайнов в Российскую Федерацию в 2011 году по компаниям-производителям можно проследить с помощью диаграммы 11.

Так, наиболее дорогие комбайны импортируются компанией Krone. Их средняя стоимость по итогам 2011 года составила 280346,73 доллара. В среднем сегменте расположились такие компании, как John Deere (177248,5 доллара) и Claas (157516,0 доллара). В нижнем сегменте расположилась компания JF-Stoll – 47022,6 доллара. Значительное ценовое отличие техники JF-Stoll от предыдущих производителей объясняется тем, что кормоуборочные комбайны, производимые и импортируемые в Россию этой компанией, являются прицепными.

СВЕКЛОУБОРОЧНЫЕ КОМБАЙНЫ

Производством свеклоуборочных комбайнов российское сельскохозяйственное машиностроение практически не занимается, следовательно, объем рынка формируется благодаря зарубежным производителям. О них и поговорим.

Основными поставщиками свеклоуборочных комбайнов в Россию являются:

- Agrifac – осуществляет сборку свеклоуборочных комбайнов на мощностях ОАО «Стерлитамакский Агротех Сервис» (Республика Башкортостан);

- Amity Technology (г. Фарго, штат Северная Дакота, США);

- Franz Kleine (г. Зальцкоттен, Германия) – осуществляет сборку свеклоуборочных комбайнов на дочернем предприятии ФК «Агро» (Мордовия);

- Grimme (Grimme Beteiligungs GmbH, г. Дамме, Германия);

- Holmer (Holmer Maschinenbau GmbH, г. Эгмюль, Бавария, ФРГ);

- Ropa (Ropa Fahrzeug- und Maschinenbau GmbH, местечко Зиттельсдорф, Бавария, ФРГ).

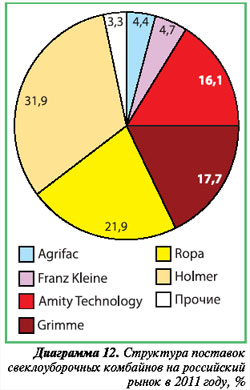

По итогам 2011 года объем импорта свеклоуборочных комбайнов составил 429 физических единиц на общую сумму более 87,1 млн долларов.

Основным игроком в сегменте является компания Holmer, занимающая 32% в структуре импорта. Эта компания в 2011 году импортировала 137 единиц свеклоуборочных комбайнов на сумму более чем 30,1 млн долларов.

Компания Ropa импортировала за рассматриваемый период 21,9% свеклоуборочных комбайнов (94 единицы на общую сумму 29,9 млн долларов); Grimme – 17,7% (76 единиц и 3,9 млн долларов), Amity Technology – 16,1% (69 единиц и 6,8 млн долларов) (диаграмма 12, таблица 6).

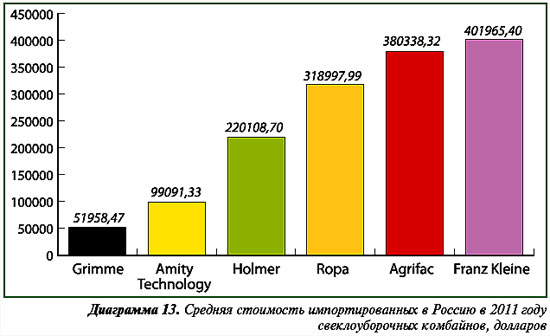

С помощью диаграммы 13 можно проанализировать среднюю стоимость импортированных в Российскую Федерацию в 2011 году свеклоуборочных комбайнов. Так, наиболее дорогими свеклоуборочными комбайнами, импортированными в Россию, являются комбайны, произведенные компаниями Franz Kleine – средняя стоимость единицы составила 401 965,4 доллара, Agrifac – 380 338,3 доллара, Ropa – 318 997,9 доллара, Holmer – 220 108,7 доллара.

Невысокая по сравнению с указанными выше комбайнами средняя стоимость свеклоуборочных комбайнов, производимых и импортированных компанией Amity Technology (99 091,3 доллара), а также Grimme (51 958,4 доллара), объясняется тем, что речь идет и о прицепных свеклоуборочных комбайнах.

КАРТОФЕЛЕУБОРОЧНЫЕ КОМБАЙНЫ

На территории России производством картофелеуборочных комбайнов заняты компании ЗАО «Колнаг» и ЗАО «Евротехника», которые в 2011 году отгрузили 60 единиц прицепных картофелеуборочных комбайнов. В т.ч.: в 2011 году ЗАО «Колнаг» поставило на рынок 38 картофелеуборочных комбайнов против 15 единиц в 2010 году, а ЗАО «Евротехника» – 22 единицы (в 2010-м – 19 единиц).

Объем импорта картофелеуборочных комбайнов в Российскую Федерацию по итогам 2011 года составил 1518 физических единиц на общую сумму 30,2 млн долларов.

Основными импортерами картофелеуборочных комбайнов являются:

- Weituo;

- Grimme;

- Brzeg;

- Agromet;

- Rolmet;

- AVR;

- Dewulf;

- Lockwood;

- Unia;

- Imac;

- Kartoffeltechnik.

Структура поставок в Россию в 2011 году картофелеуборочных комбайнов по производителям (как зарубежным, так и российским) свидетельствует, что наибольшую долю рынка по количеству поставленной техники – 20% (304 единицы) – занимает компания Weituo. Компания Grimme имеет долю в импорте картофелеуборочных комбайнов в размере 18% с общим объемом поставки 22,2 млн долларов. При этом, если судить о стоимостном выражении объема поставок, Grimme является безусловным лидером сегмента (таблица 7).

Между тем комбайны Grimme, импортированные в 2011 году, имеют среднюю стоимость немногим более 81,4 тыс. долларов и расположены в среднем ценовом диапазоне.

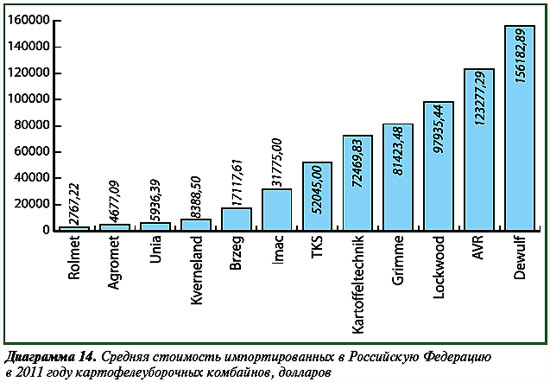

Более подробно рассмотреть среднюю стоимость импортированных в Российскую Федерацию в 2011 году картофелеуборочных комбайнов можно с помощью диаграммы 14.

СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ТРАКТОРЫ

По данным Росстата, в 2011 году обновление парка тракторов в сельскохозяйственных организациях России составило 3,3% (без тракторов, на которых смонтированы землеройные, мелиоративные и др. машины), что превышает показатели 2010 года на 2,3%.

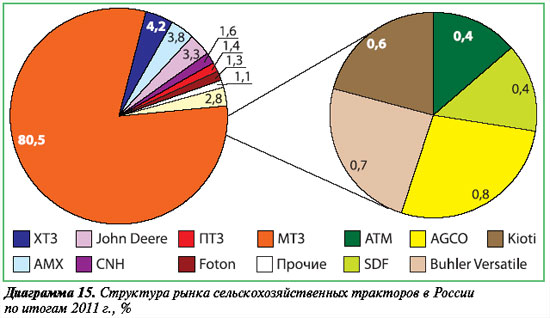

Анализ структуры рынка сельскохозяйственных тракторов в Российской Федерации демонстрирует господствующее положение Минского тракторного завода с долей более 80% (диаграмма 15, таблица 8). Основное предложение МТЗ сконцентрировано в сегменте рынка тракторов тягового класса 1,4–2,0.

Доля Харьковского тракторного завода (ХТЗ) составляет 4,2%, «Агромашхолдинга» (АМХ) с производственными площадками Владимирского моторо-тракторного завода и Волгоградского тракторного завода – немногим менее 4%, транснациональная компания John Deere занимает 3,3% рынка сельскохозяйственных тракторов в России.

Стоит отметить, что производители тракторов стран дальнего зарубежья сконцентрированы на сегменте более энергонасыщенных тракторов тягового класса 4,0 и выше. Среди них прежде всего выделяются компании John

Deere, AGCO, CNH, Buhler Versatile.

Обновление парка тракторов российскими аграриями происходит прежде всего благодаря приобретению более энергонасыщенной техники, которая позволяет обеспечить выполнение необходимого объема сельскохозяйственных работ при меньших затратах материальных и трудовых ресурсов.

В 2011 году производителями тракторов, находящимися на российской территории, было отгружено более 14,4 тыс. единиц сельскохозяйственных тракторов, что на 72,3% больше, чем за аналогичный период прошлого года, или на 8,4 тыс. единиц.

Анализ структуры отгрузки сельскохозяйственных тракторов, произведенных на территории Российской Федерации, позволяет оценить основных игроков сегмента. Наибольшую долю в указанной структуре занимает МТЗ. В структуре отгрузки минские тракторы занимают долю немногим менее 80%.

«Агромашхолдинг» со своими активами – ООО «ВМТЗ» (4,15%) и ОАО «ТК «ВгТЗ» (4,11%) – занимает долю 8,3%.

Остальные производители в структуре отгрузки тракторов занимают долю менее 3%. Более подробно итоги отгрузки тракторов за 2010–2011 гг. можно проследить с помощью таблицы 9.

Импорт тракторов в 2011 году составил 13098 единиц на общую сумму 217,1 млн долларов (в 2010 году объем импорта тракторов составлял 6122 единицы, или 122,5 млн долларов; здесь и далее без учета импорта тракторов из Республики Белоруссия).

В структуре импорта тракторов по итогам 2011 года преобладают новые колесные тракторы, составляющие 76,6% от общего количества импортированных тракторов, 21,4% – тракторы, бывшие в эксплуатации, и 2% импортированных тракторов – гусеничные.

Объем новых колесных тракторов, импортированных в 2011 году, составил 10031 единицу, что в 2,46 раза больше, чем за 2010 год (4066 единиц).

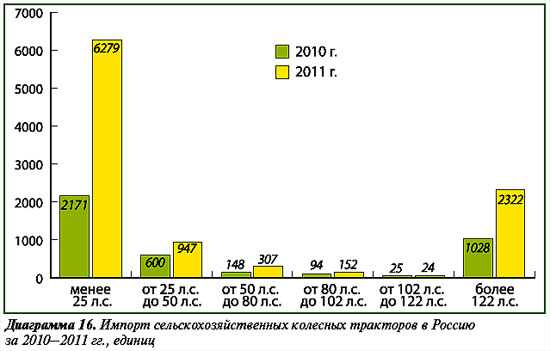

Анализ структуры импортированных в 2011 году новых сельскохозяйственных тракторов (диаграмма 16) показал, что 62,6% от общего их количества занимают тракторы с мощностью двигателя менее 25 л.с., или 6279 единиц (против 2171 единицы в 2010 году).

Тракторы с мощностью двигателя от 25 до 50 л.с. в 2011 году были импортированы в объеме 947 единиц, или 9,4% в структуре (против 600 единиц в 2010 году).

Тракторы с мощностью двигателя от 50 до 80 л.с. – в объеме 307 единиц, или 3,1% (против 148 единиц в 2010 году).

Тракторы с мощностью двигателя от 80 до 102 л.с. в 2011 году были импортированы в объеме 152 единицы (против 94 единиц в 2010 году).

Совсем незначителен объем импорта тракторов с мощностью двигателя от 102 до 122 л.с., их общий объем в структуре составляет 0,2%, или 24 единицы в физическом выражении.

Более производительные тракторы объединены в группу с мощностью двигателя более 122 л.с., их доля на рынке составляет 23,1%, или 2322 единицы (против 1028 единиц в 2010 году).

Как отмечалось ранее, объем импорта гусеничных тракторов в 2011 году составил всего 2% от общего количества импортированных тракторов, что соответствует 266 единицам в физическом выражении, что в свою очередь на 31% больше уровня импорта 2010 года (203 единицы).

Наибольший объем импорта тракторов в денежном выражении на российский рынок приходится на США, доля которых составляет более 28%. Украина занимает долю рынка в размере 26,8%, Китай – 12,7% (диаграмма 17).

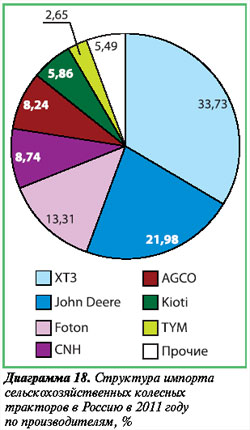

Основными импортерами сельскохозяйственных колесных тракторов на российский рынок являются такие компании, как Харьковский тракторный завод, John Deere, CNH, AGCO, Buhler Versatile, Claas, JCB, Foton, Kioti, TYM, Valtra, SDF, Daedong (таблица 10).

Наибольшее количество импортированных тракторов за 2011 год приходится на Харьковский тракторный завод. Его доля составляет 33,73%, а общий объем импорта в денежном эквиваленте – 46,2 млн долларов.

John Deere за 2011 год импортировал 664 трактора на общую сумму 40,1 млн долларов, а в структуре импорта, по количественному признаку, имеет долю в объеме 21,98%.

Структуру импорта сельскохозяйственных колесных тракторов в Российскую Федерацию в 2011 году по производителям можно проследить с помощью диаграммы 18.

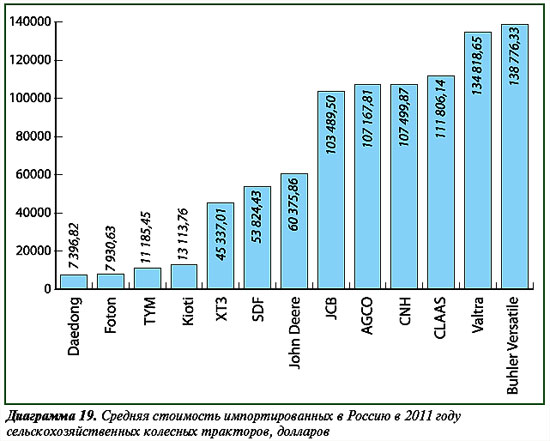

Среднюю стоимость импортированных сельскохозяйственных колесных тракторов на российский рынок наглядно демонстрирует диаграмма 19. Широкий диапазон стоимости объясняется различием импортируемых тракторов по мощностным характеристикам, а также уровню технологичности, степени внедрения современных технологий, уровню автоматизации и роботизации систем управления.

Так, если производители сельскохозяйственных тракторов Китая (например Foton, Daedong) в основном специализируются на производстве малогабаритной техники тягового класса 0,6–1,4, то и средняя их стоимость будет невысокой. Кроме того, степень их технологичности и качества находится на среднем уровне и только благодаря использованию части комплектующих европейского или американского производства.

Между тем такие компании, как CNH, AGCO, Buhler Versatile, Claas, представляют свою продукцию в высоком ценовом сегменте, и она высокотехнологична. В тракторах, производимых этими компаниями, внедрены системы автоматического управления, применены элементы роботизации, особое внимание уделено созданию комфортных условий работы. В связи с этим стоимость тракторов довольно высока, а позиционирование их на рынке осуществляется как премиальный сегмент.

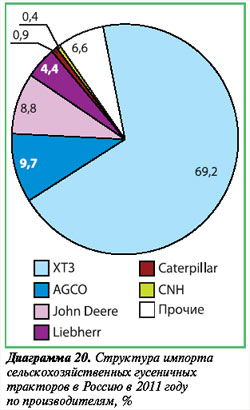

Как отмечалось ранее, общий объем импорта гусеничных сельскохозяйственных тракторов в 2011 году составил 227 единиц на общую сумму 21,7 млн долларов.

Основными импортерами гусеничных тракторов на российский рынок являются Харьковский тракторный завод, AGCO, John Deere (диаграмма 20, таблица 11).

Анализ структуры импорта сельскохозяйственных гусеничных тракторов в Россию в 2011 году выявил, что одним из основных импортеров является Харьковский тракторный завод с долей более 69%, что составляет 157 физических единиц, а в денежном эквиваленте – 6,9 млн долларов.

Транснациональная корпорация AGCO импортировала 22 гусеничных трактора на общую сумму 4,7 млн долларов и в структуре импорта (по количеству) заняла долю в объеме 9,7%.

John Deere в сегменте импорта гусеничных тракторов занимает долю в объеме 8,8% с 20 импортированными тракторами на общую сумму 4,4 млн долларов.

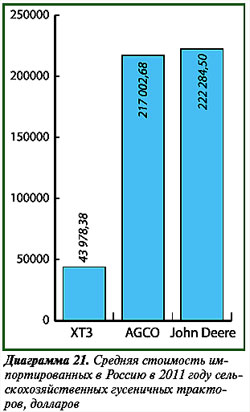

Диаграмма 21 отображает среднюю стоимость импортированных в Россию в 2011 году сельскохозяйственных гусеничных тракторов. В сегменте гусеничных тракторов, как и в сегменте колесных сельскохозяйственных тракторов, прослеживается влияние на среднюю стоимость внедрения современных технологий, качества исполнения, а также мощностных и тягово-сцепных характеристик.

В высоком ценовом диапазоне – 217–223 тыс. долларов – сосредоточились импортируемые тракторы John Deere и AGCO. Средняя стоимость гусеничного трактора, импортируемого Харьковским тракторным заводом, составляет немногим менее 44 тыс. долларов, что в 3,9 раза ниже стоимости тракторов, импортируемых AGCO, и в 4,1 раза ниже средней стоимости тракторов, импортируемых John Deere.

В соответствии со своей стоимостью тракторы Харьковского тракторного завода уступают как по мощностным, тягово-сцепным характеристикам, так и по уровню технологичности, внедрения современных систем управления, по условиям работы механизатора и самое главное – по качеству исполнения.

Артем Елисеев, эксперт-аналитик

Источник: журнал «Аграрное обозрение», №2, 2012 год